Nội dung toàn văn Công văn 699/BTC-CST hướng dẫn thực hiện công văn 13113/BTC-CST

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 699/BTC-CST | Hà Nội, ngày 16 tháng 01 năm 2012 |

Kính gửi: Cục Hải quan thành phố Hà Nội

Bộ Tài chính nhận được công văn số 1985/HQHN-KTSTQ ngày 26/10/2011 của Cục Hải quan thành phố Hà Nội kiến nghị về vướng mắc thực hiện công văn 13113/BTC-CST đối với Công ty Honda Việt Nam. Về việc này Bộ Tài chính có ý kiến như sau:

1. Về thời điểm tính để xác định độ rời rạc linh kiện:

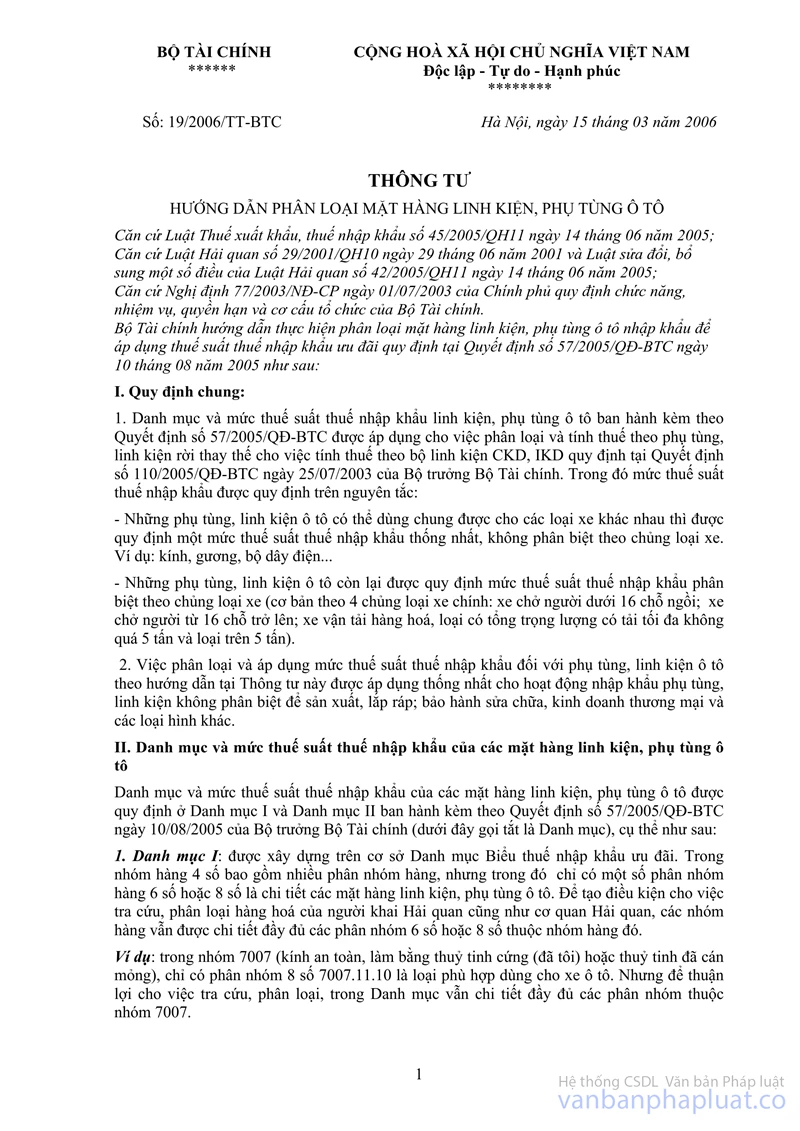

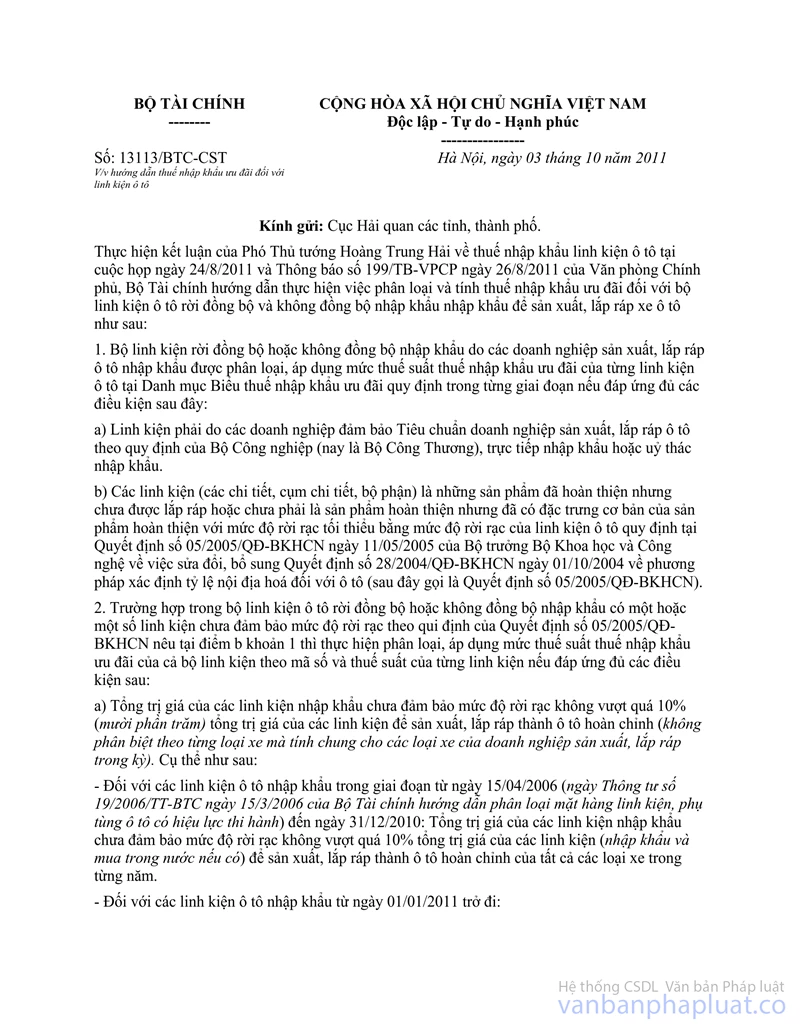

a) Chính sách phân loại và tính thuế đối với linh kiện ô tô được áp dụng thống nhất từ năm 2006 đến nay theo qui định tại Thông tư số 19/2006/TT-BTC ngày 15/3/2006 và tại các phụ lục ban hành kèm theo các văn bản ban hành Biểu thuế qua từng giai đoạn: Quyết định số 39/2006/QĐ-BTC ngày 28/7/2006 (áp dụng từ 15/9/2006 đến hết năm 2007), Quyết định số 106/2007/QĐ-BTC ngày 20/12/2007 (áp dụng từ 1/1/2008 đến hết năm 2009) và Thông tư số 216/2009/TT-BTC ngày 12/11/2009 ban hành biểu thuế xuất khẩu, thuế nhập khẩu ưu đãi (áp dụng từ 1/1/2010 đến hết năm 2010), Thông tư số 184/2010/TT-BTC (áp dụng từ 1/1/2011 đến hết năm 2011) do vậy, công văn số 13113/BTC-CST ngày 3/10/2011 của Bộ Tài chính đã hướng dẫn rõ thời gian để tính trị giá linh kiện chưa đảm bảo mức độ rời rạc được áp dụng từ ngày 15/4/2006 (ngày Thông tư số 19/2006/TT-BTC ngày 15/3/2006 của Bộ Tài chính hướng dẫn phân loại mặt hàng linh kiện, phụ tùng ô tô có hiệu lực thi hành) đến ngày 31/12/2011.

b) Căn cứ Luật Hải quan, căn cứ Nghị định 154/2005/NĐ-CP đối với các trường hợp đã nhập khẩu với thời gian quá 5 năm tính từ ngày ra quyết định kiểm tra sau thông quan trở về trước (từ ngày 15/4/2006 đến ngày 3/7/2006), Bộ Tài chính đồng ý nguyên tắc xử lý như sau:

Đối với phần trị giá linh kiện nhập khẩu và mua trong nước nếu quá thời gian 5 năm theo quyết định kiểm tra thì căn cứ theo tờ khai hải quan mà doanh nghiệp đã kê khai tại thời điểm nhập khẩu, đồng thời doanh nghiệp phải có văn bản cam kết tự chịu trách nhiệm về tính trung thực của các thông tin đã kê khai trên tờ khai hải quan. Cơ quan Hải quan căn cứ số liệu do doanh nghiệp cung cấp để xác định về trị giá linh kiện để tính thuế. Trường hợp cơ quan có thẩm quyền phát hiện việc kê khai của doanh nghiệp là không chính xác thì công ty sẽ bị xử lý theo đúng quy định của pháp luật về thuế và pháp luật có liên quan

2. Về việc xác định trị giá linh kiện chưa đạt độ rời rạc:

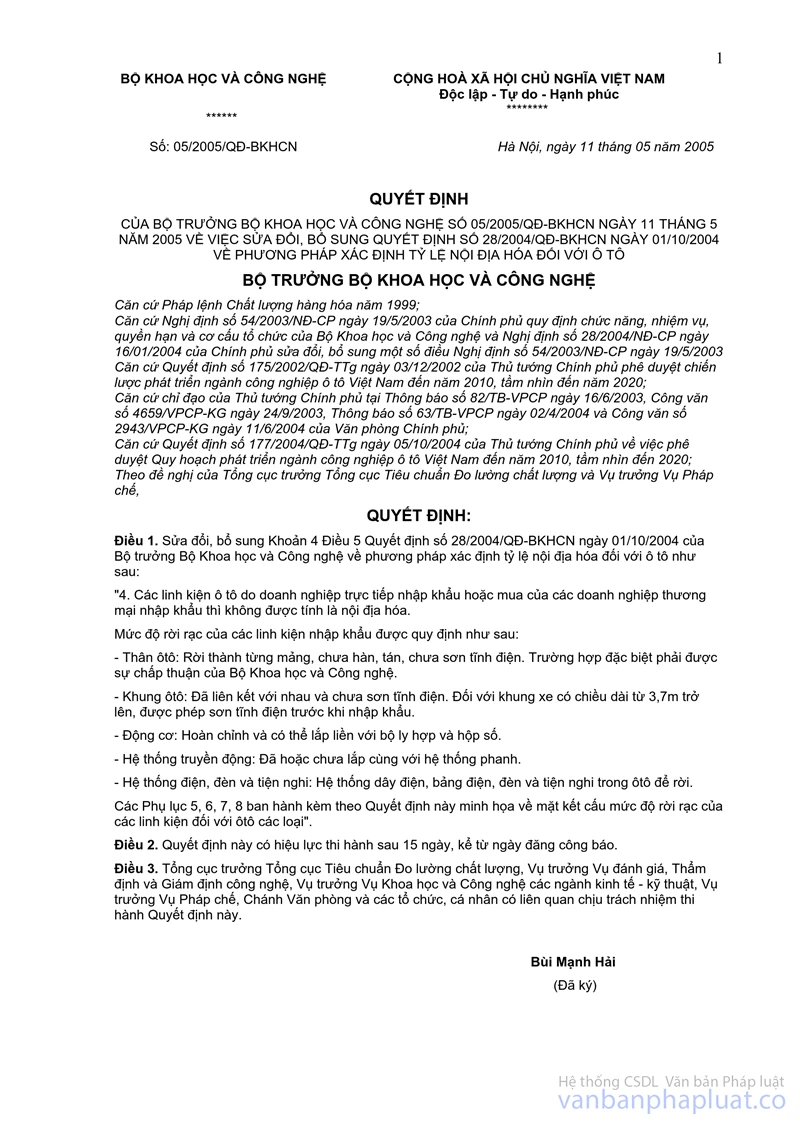

Việc xác định trị giá của các linh kiện chưa đủ mức độ rời rạc cần được căn cứ vào quy định về mức độ rời rạc của linh kiện tại Quyết định số 05/2005/QĐ-BKHCN ngày 11/05/2005 của Bộ trưởng Bộ Khoa học và Công nghệ về việc sửa đổi bổ sung Quyết định số 28/2004/QĐ-BKHCN ngày 01/10/2004 về phương pháp xác định tỷ lệ nội địa hoá đối với ôtô. Theo đó:

- Đối với ghế nhập khẩu: Theo Quyết định số 05/2005/QĐ-BKHCN thì ghế gồm các chi tiết lưng ghế phụ, đệm ghế phụ, lưng ghế lái xe, đệm ghế lái xe, đệm khách; không bao gồm mô tơ điều chỉnh ghế lái, module điều chỉnh ghế và dây đai an toàn. Do vậy khi tính trị giá chỉ tính trị giá của ghế trái, ghế phải, ghế sau, không tính trị giá của các bộ phận của ghế xe như mô tơ điều chỉnh ghế lái, module điều chỉnh ghế và dây đai an toàn.

- Đối với vành bánh xe và lốp chưa được lắp ráp: Cụm bánh của 2 loại xe gồm lốp, lazăng, van, viên chì đã lắp hoàn chỉnh thành cụm bánh thì tính trị giá toàn bộ cả cụm bánh.

- Về tính trị giá phần mua trong nước: Đối với những linh kiện như hệ thống dây điện, nhãn mác các loại, tay nắm cửa xe, để thống nhất với trị giá tính của linh kiện nhập khẩu (là giá CIF) thì khi tính trị giá linh kiện chưa đạt độ rời rạc cần tính trị giá của linh kiện mua trong nước theo giá chưa bao gồm thuế giá trị gia tăng.

Bộ Tài chính thông báo để Cục Hải quan thành phố Hà Nội được biết, hướng dẫn các đơn vị liên quan thực hiện./.

| TL. BỘ TRƯỞNG |