Nội dung toàn văn Công văn 707/NHNN-KTTC đề xuất hạch toán chiết khấu hối phiếu miễn truy đòi

NGÂN HÀNG NHÀ NƯỚC VIỆT NAM | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 707/NHNN-KTTC | Hà Nội, ngày 21 tháng 01 năm 2008 |

Kính gửi: | Ngân hàng JP Morgan Chase, NA, Chi nhánh thành phố Hồ Chí Minh |

Ngân hàng Nhà nước Việt Nam nhận được Công văn không số đề ngày 08/10/2007 của Ngân hàng JP Morgan Chase, NA- Chi nhánh thành phố Hồ Chí Minh (gọi tắt là Ngân hàng JP Morgan Chase-HCM) về việc hạch toán chiết khấu bộ chứng từ cho tổ chức kinh tế không cư trú. Về vấn đề này, Ngân hàng Nhà nước (NHNN) Việt Nam có ý kiến như sau:

1. Cơ sở pháp lý về việc thực hiện nghiệp vụ chiết khấu miễn truy đòi hối phiếu đòi nợ:

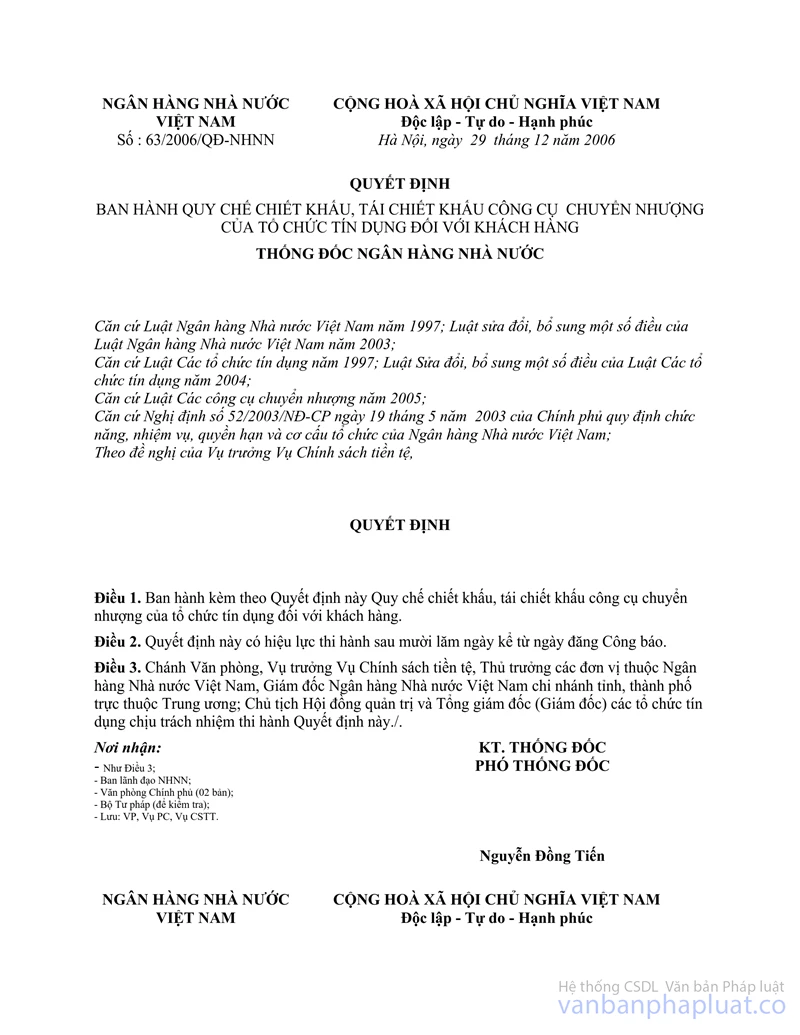

- Ngân hàng JP Morgan Chase - HCM “mua lại miễn truy đòi hối phiếu đòi nợ”, về bản chất là việc chiết khấu hối phiếu đòi nợ, do đó, việc chiết khấu hối phiếu đòi nợ sẽ được thực hiện theo quy định tại Luật Các công cụ chuyển nhượng và Quyết định số 63/2006/QĐ-NHNN ngày 29/12/2006 ban hành Quy chế chiết khấu, tái chiết khấu công cụ chuyển nhượng của tổ chức tín dụng đối với khách hàng. Tuy nhiên, theo các văn bản nêu trên thì không có quy định nào quy định về miễn truy đòi hối phiếu đòi nợ

- Tại Khoản 2 Điều 6 Luật Các công cụ chuyển nhượng quy định: “Trong trường hợp quan hệ công cụ chuyển nhượng có yếu tố nước ngoài, các bên tham gia quan hệ công cụ chuyển nhượng được thỏa thuận áp dụng các tập quán thương mại quốc tế gồm Quy tắc thực hành thống nhất về tín dụng chứng từ, Quy tắc thống nhất về nhờ thu của Phòng thương mại quốc tế và các tập quán thương mại quốc tế có liên quan khác theo quy định của Chính phủ”. Như vậy, theo quy định này thì trong trường hợp quan hệ công cụ chuyển nhượng có yếu tố nước ngoài thì các bên được quyền thỏa thuận áp dụng các tập quán thương mại quốc tế đã dẫn.

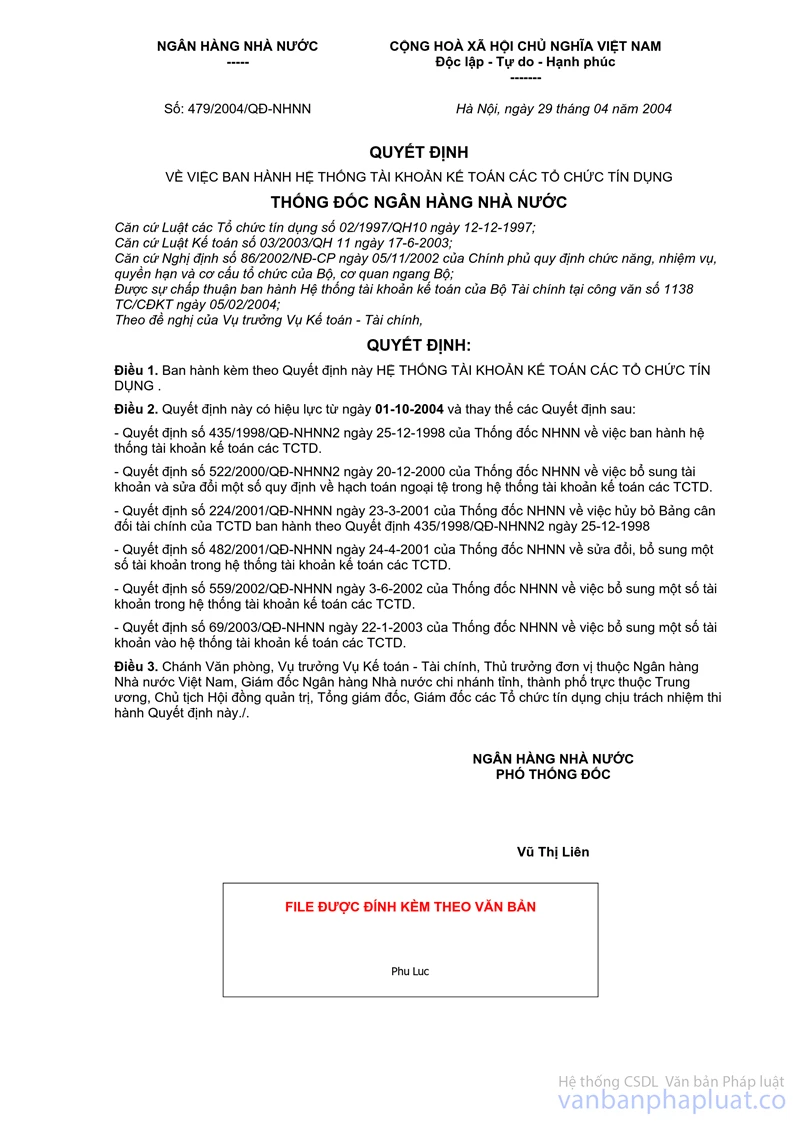

2. Tại nội dung Hệ thống tài khoản kế toán các tổ chức tín dụng ban hành kèm theo Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004 của Thống đốc NHNN và các Quyết định sửa đổi, bổ sung không hướng dẫn hạch toán vào tài khoản các khoản phải thu khoản tiền chiết khấu hối phiếu cho nhà xuất khẩu (người cư trú) sau khi nhà nhập khẩu (người không cư trú) ký chấp nhận thanh toán hối phiếu.

3. Về hạch toán kế toán nghiệp vụ chiết khấu hối phiếu miễn truy đòi:

Do Ngân hàng JP Morgan Chase - HCM chiết khấu miễn truy đòi hối phiếu đòi nợ (có yếu tố nước ngoài) và đối tượng thu nợ cuối cùng là nhà nhập khẩu (người không cư trú), vì vậy, để phản ánh đúng bản chất khoản vay này, Ngân hàng JP Morgan Chase - HCM hạch toán số tiền chiết khấu hối phiếu cho khách hàng vào TK 26 - Tín dụng đối với các tổ chức, cá nhân nước ngoài (TK 267 - Tín dụng khác bằng đồng Việt Nam (nếu cho vay bằng đồng Việt Nam) hoặc TK 268 - Tín dụng khác bằng ngoại tệ và vàng (nếu cho vay bằng ngoại tệ) và mở chi tiết theo đối tượng thu nợ là nhà nhập khẩu.

Trên đây là hướng dẫn của Ngân hàng Nhà nước Việt Nam về việc hạch toán chiết khấu bộ chứng từ cho tổ chức kinh tế không cư trú của Ngân hàng JP Morgan Chase, NA-Chi nhánh thành phố Hồ Chí Minh.

Nơi nhận: | TL. THỐNG ĐỐC |