Nội dung toàn văn Công văn 742/TCT-CS miễn, giảm tiền thuế sử dụng đất nông nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 742/TCT-CS | Hà Nội, ngày 07 tháng 03 năm 2011 |

Kính gửi: Công ty TNHH 1 thành viên Lâm Nông nghiệp Sông Hiếu

Trả lời công văn số 406/TVCT ngày 25/12/2010 của Công ty TNHH 1 thành viên Lâm Nông nghiệp Sông Hiếu về miễn, giảm thuế sử dụng đất nông nghiệp, Tổng cục Thuế có ý kiến như sau:

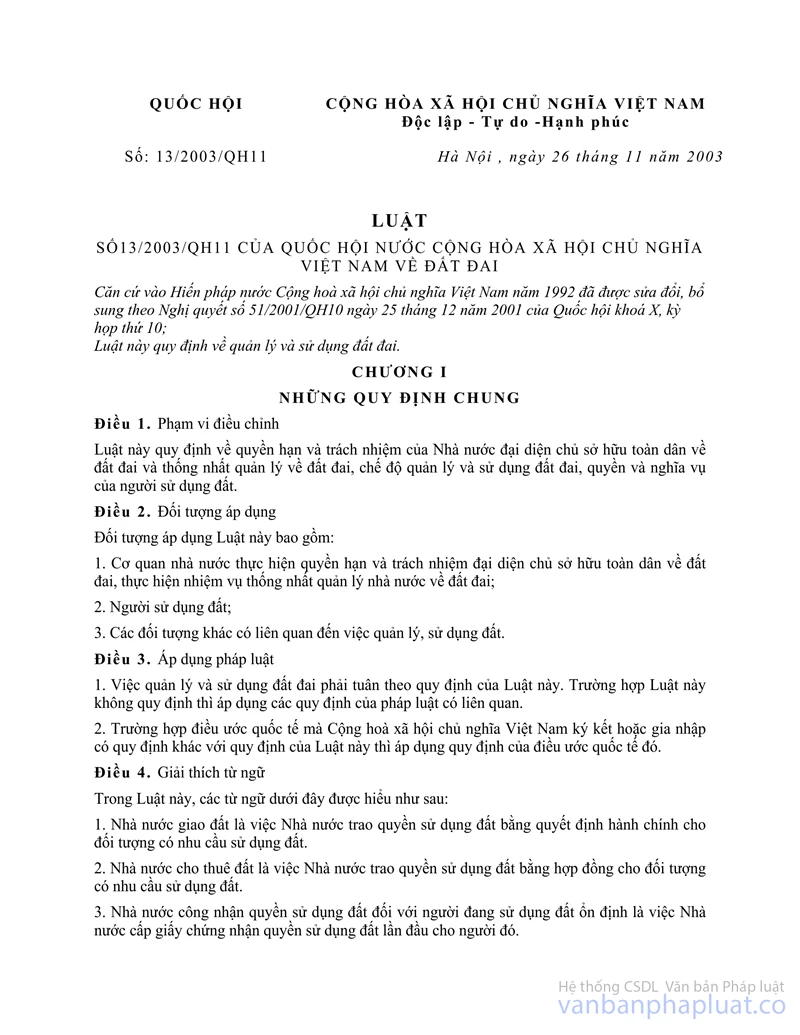

Căn cứ khoản 1 Điều 13 Luật Đất đai 2003: “1. Nhóm đất nông nghiệp bao gồm các loại đất sau:

a) Đất trồng cây hàng năm gồm đất trồng lúa, đất đồng cỏ dùng vào chăn nuôi, đất trồng cây hàng năm khác;

b) Đất trồng cây lâu năm;

c) Đất rừng sản xuất;

d) Đất rừng phòng hộ;

đ) Đất rừng đặc dụng;

e) Đất nuôi trồng thủy sản;

g) Đất làm muối;

h) Đất nông nghiệp khác theo quy định của Chính phủ;”

Căn cứ Điều 2 Luật Thuế sử dụng đất nông nghiệp 1993: “Đất chịu thuế sử dụng đất nông nghiệp là đất dùng vào sản xuất nông nghiệp bao gồm:

- Đất trồng trọt;

- Đất có mặt nước nuôi trồng thủy sản;

- Đất rừng trồng.”

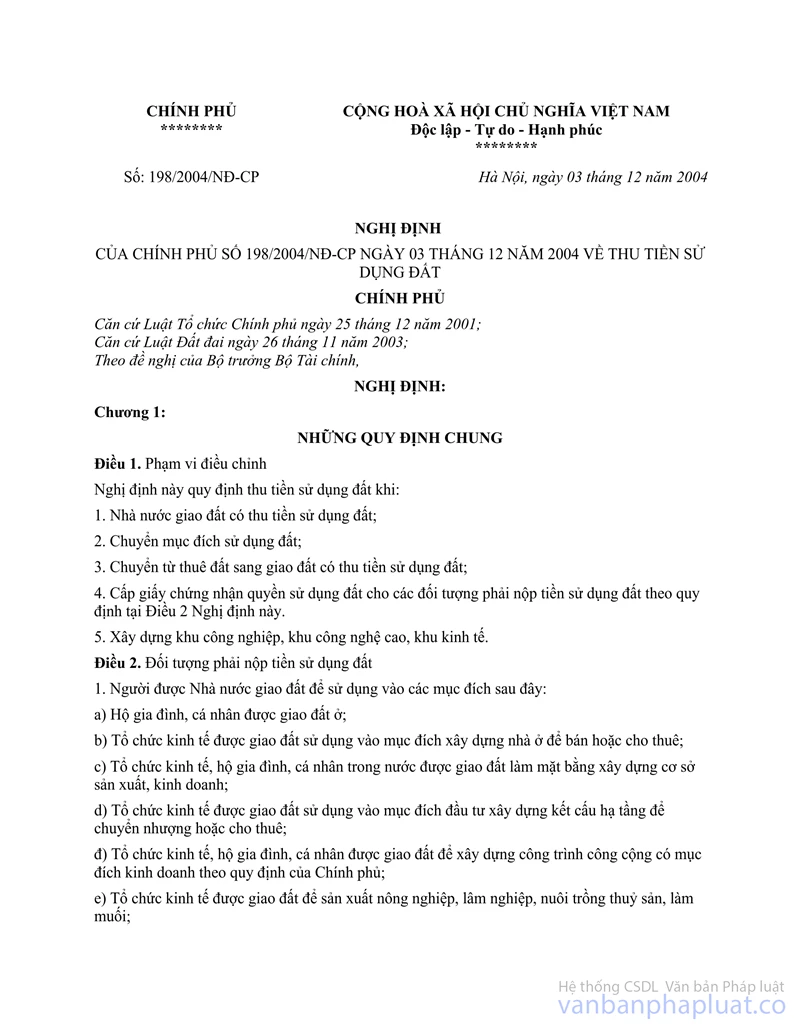

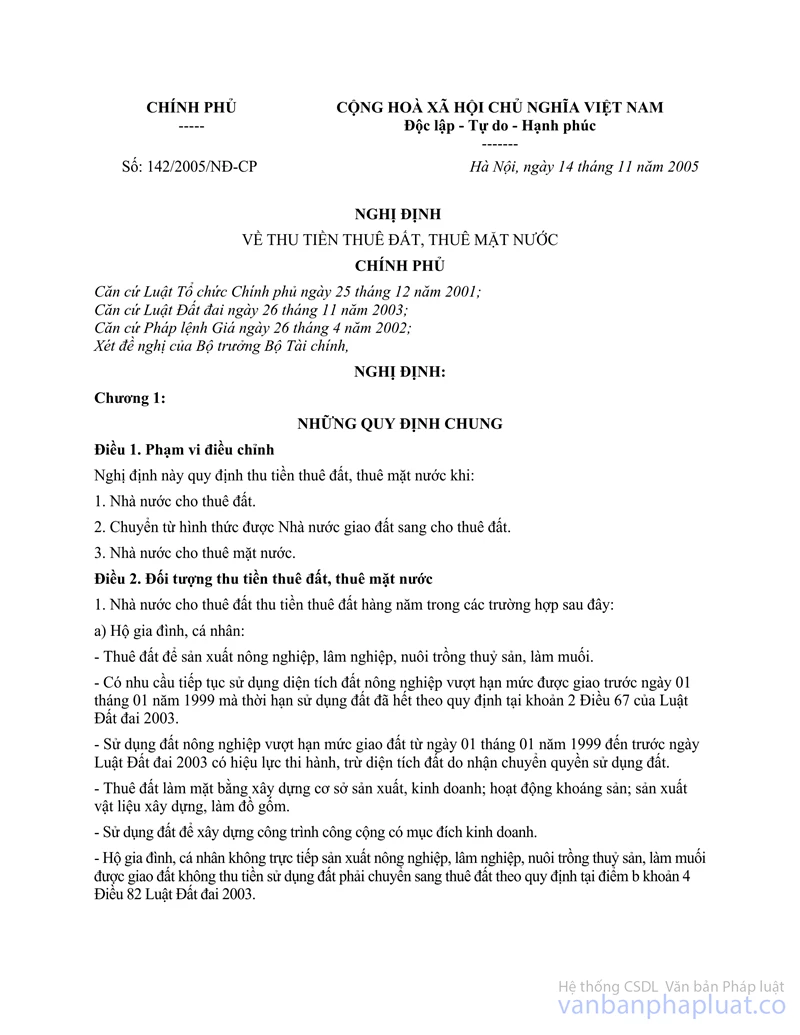

Căn cứ vào các quy định trên, đất rừng sản xuất, đất rừng phòng hộ và đất rừng đặc dụng được xếp vào nhóm đất nông nghiệp. Trường hợp Công ty Lâm nghiệp Sông Hiếu (này là Công ty TNHH 1 thành viên Lâm Nông nghiệp Sông Hiếu) được Nhà nước giao đất không thu tiền sử dụng đất để sử dụng vào mục đích sản xuất lâm nghiệp trước ngày 01/01/1999 thì phải chuyển sang thuê đất hoặc được giao đất có thu tiền sử dụng đất từ ngày 01/7/2004 (ngày Luật Đất đai có hiệu lực thi hành). Chế độ thu tiền thuê đất, tiền sử dụng đất được thực hiện theo quy định tại Nghị định số 142/2005/NĐ-CP ngày 14/11/2005 và Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ. Thời gian trước ngày 01/7/2004 Công ty thuộc đối tượng phải nộp tiền thuế sử dụng đất nông nghiệp và được miễn, giảm tiền thuế sử dụng đất nông nghiệp theo quy định tại điểm b mục 3 Phần II Thông tư liên tịch số 28/TTLT/BKH-BNN-BTC ngày 2/3/1999 của Bộ Kế hoạch và Đầu tư, Bộ Nông nghiệp và Phát triển nông thôn và Bộ Tài chính.

Trường hợp Công ty Lâm Nông nghiệp Sông Hiếu đã nộp đủ số tiền thuế sử dụng đất nông nghiệp phải nộp cho thời gian từ 01/7/2004 trở về trước (cơ quan thuế chưa thực hiện miễn, giảm thuế sử dụng đất nông nghiệp theo quy định) thì được trừ số tiền thuế sử dụng đất nông nghiệp được miễn, giảm (nếu có) vào tiền thuê đất hoặc tiền sử dụng đất phải nộp. Trường hợp kể từ ngày 01/7/2004 đến nay Công ty vẫn thực hiện nộp thuế sử dụng đất nông nghiệp thì đề nghị Công ty liên hệ với cơ quan chức năng để được làm thủ tục chuyển sang giao đất có thu tiền sử dụng đất hoặc thuê đất theo luật định. Số tiền thuế sử dụng đất nông nghiệp Công ty đã nộp được tính vào số tiền thuê đất hoặc tiền sử dụng đất đã nộp.

Tổng cục Thuế trả lời để Công ty TNHH 1 thành viên Lâm Nông nghiệp Sông Hiếu biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |