Nội dung toàn văn Công văn 8246/TCHQ-TXNK 2013 thời hạn thủ tục hoàn thuế tự vệ chống bán phá giá

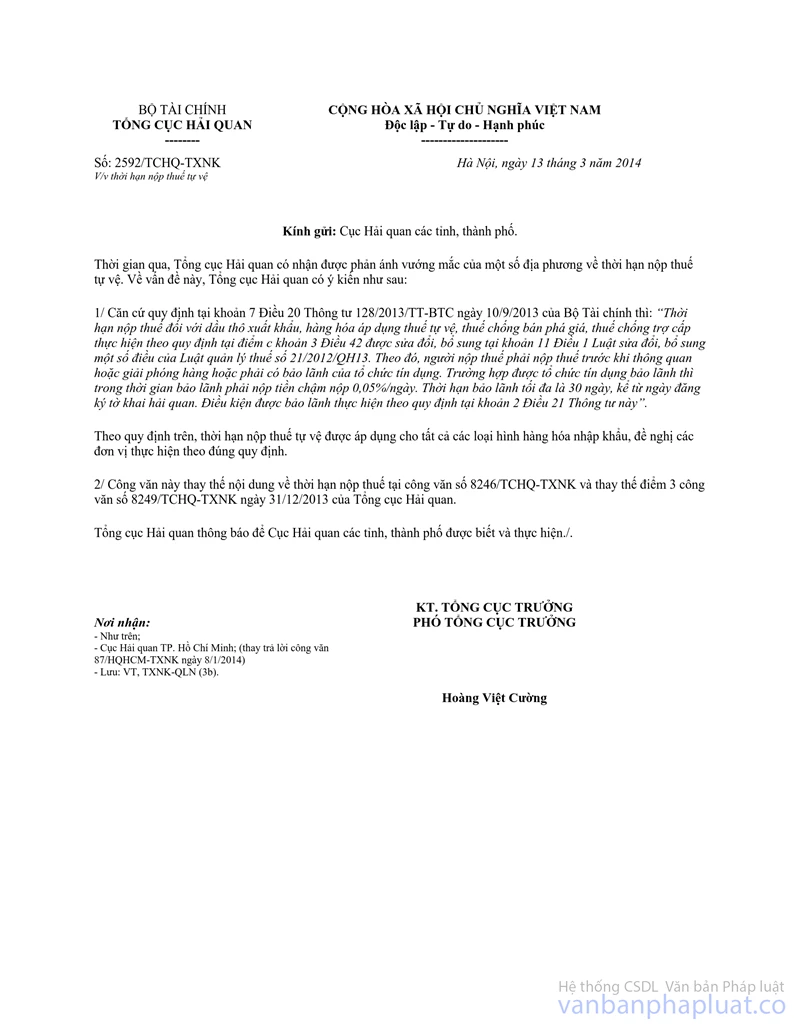

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 8246/TCHQ-TXNK | Hà Nội, ngày 31 tháng 12 năm 2013 |

Kính gửi: Bộ Công Thương.

Trả lời công văn số 949/QLCT-P2 ngày 17/12/2013 của Bộ Công Thương về thời hạn nộp thuế, thủ tục hoàn thuế đối với hàng hóa nhập khẩu áp dụng thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp, Tổng cục Hải quan có ý kiến như sau:

- Về thời hạn nộp thuế:

Thời hạn nộp thuế của hàng hóa chịu thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp quy định tại khoản 7 Điều 20 Thông tư số 128/2013/TT-BTC được áp dụng đối với loại hình nhập kinh doanh; đối với các loại hình khác thì thời hạn nộp thuế áp dụng theo các loại hình tương ứng quy định tại Điều 20 Thông tư số 128/2013/TT-BTC.

- Về việc hoàn thuế:

Điều 95 Thông tư 128/2013/TT-BTC đã hướng dẫn việc hoàn thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp đối với hàng hóa nhập khẩu áp dụng các loại thuế này trong trường hợp đối tượng nộp thuế nộp thừa tiền thuế theo quy định.

Riêng trường hợp hàng hóa nhập khẩu để sản xuất hàng xuất khẩu và hàng hóa nhập khẩu nhưng phải tái xuất trả lại chủ hàng nước ngoài hoặc tái xuất sang nước thứ 3 hoặc tái xuất vào khu phi thuế quan, nếu thuộc đối tượng áp dụng thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp thì được xét hoàn thuế nhập khẩu đã nộp theo quy định tại khoản 5, khoản 8 Điều 112 Thông tư số 128/2013/TT-BTC; đối với việc hoàn thuế tự vệ, thuế chống bán phá giá, thuế chống trợ cấp có được hoàn đồng thời với thuế nhập khẩu hay không, thì chưa được hướng dẫn cụ thể tại Thông tư số 128/2013/TT-BTC.

Hiện nay, Tổng cục Hải quan đang trao đổi ý kiến với các đơn vị có liên quan và sẽ có văn bản gửi Bộ Công Thương khi Bộ Tài chính có hướng dẫn cụ thể.

Tổng cục Hải quan có ý kiến như trên để Bộ Công Thương được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |