Nội dung toàn văn Công văn 187/TCT-CS 2015 chính sách thuế tài nguyên và phí bảo vệ môi trường

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 187/TCT-CS | Hà Nội, ngày 19 tháng 01 năm 2015 |

Kính gửi: Cục Thuế tỉnh Thừa Thiên Huế.

Trả lời Công văn số 7408/CT-THNVDT ngày 17/11/2014 của Cục Thuế tỉnh Thừa Thiên Huế về việc vướng mắc tính thuế tài nguyên và phí bảo vệ môi trường, Tổng cục Thuế có ý kiến như sau:

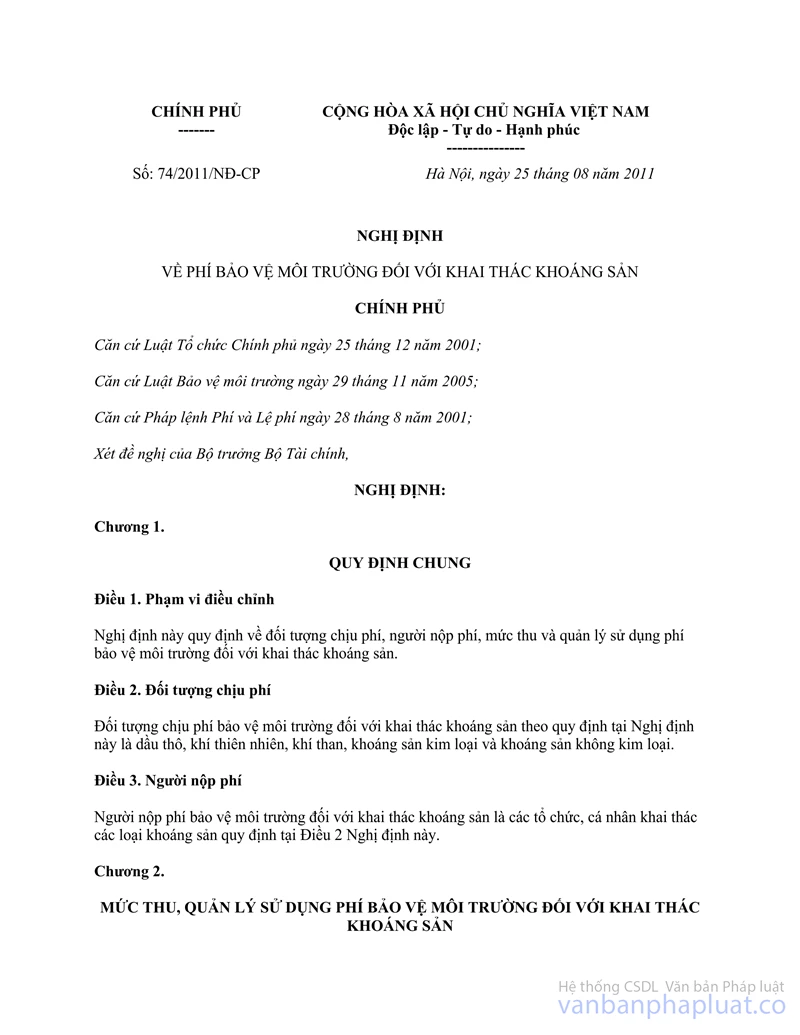

- Tại Nghị định số 74/2011/NĐ-CP ngày 25/8/2011 của Chính phủ về thu phí bảo vệ môi trường đối với khai thác khoáng sản:

+ Điểm 6, Mục II, Điều 4 quy định:

Mức thu phí: “các loại đá khác (đá làm xi măng, khoáng chất công nghiệp...) có mức thu tối thiểu là 1.000 VNĐ/tấn; mức thu tối đa là 3.000 VNĐ/tấn”.

+ Khoản 3, Khoản 4, Điều 4 quy định:

“3. Mức phí bảo vệ môi trường đối với khai thác khoáng sản tận thu bằng 60% mức phí của loại khoáng sản tương ứng quy định tại khoản 2 Điều này.

4. Căn cứ mức thu phí quy định tại khoản 2, khoản 3 Điều này, Hội đồng nhân dân các tỉnh, thành phố trực thuộc Trung ương (sau đây gọi chung là Hội đồng nhân dân cấp tỉnh) quyết định cụ thể mức thu phí bảo vệ môi trường đối với từng loại khoáng sản áp dụng tại địa phương cho phù hợp với tình hình thực tế trong từng thời kỳ.”

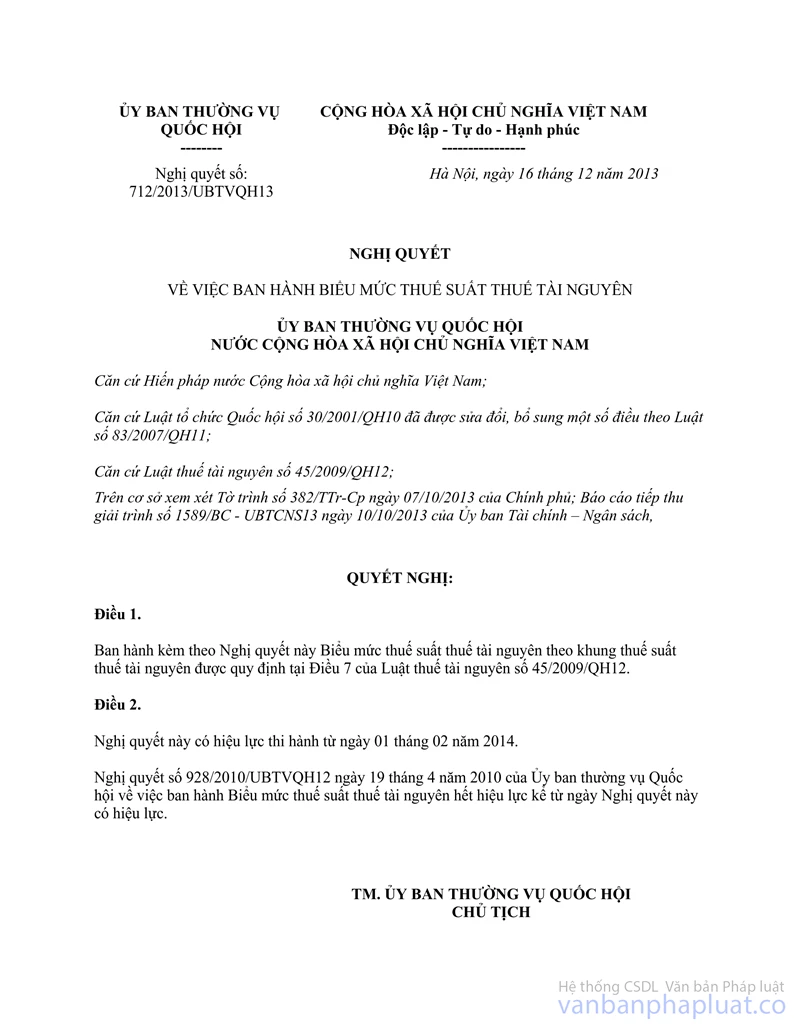

- Tại điểm 3, Mục II Biểu mức thuế suất thuế tài nguyên ban hành kèm theo Nghị quyết số 712/2013/UBTVQH13 ngày 16/12/2013 của Ủy ban thường vụ Quốc hội quy định mức thuế suất thuế tài nguyên đối với: “Đá nung vôi và sản xuất xi măng là 7%”.

Căn cứ quy định trên, Tổng cục Thuế thống nhất với cách tính thuế tài nguyên và phí bảo vệ môi trường đối với tài nguyên là đất đá dùng để sản xuất phụ gia xi măng tại Công văn số 7408/CT-THNVDT ngày 17/11/2014 cụ thể:

Đối với thuế tài nguyên áp dụng mức thuế suất theo quy định tại điểm 3, Mục II Biểu mức thuế suất thuế tài nguyên ban hành kèm theo Nghị quyết số 712/2013/UBTVQH13 nêu trên.

Đối với phí bảo vệ môi trường đối với khai thác khoáng sản áp dụng mức thu phí theo quy định tại điểm 6, Mục II, Điều 4 Nghị định số 74/2011/NĐ-CP nêu trên.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Thừa Thiên Huế được biết./.

| KT. TỔNG CỤC TRƯỞNG |