Nội dung toàn văn Công văn 304/TCT-CS 2015 chính sách thuế thu nhập doanh nghiệp chính sách thuế giá trị gia tăng

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 304/TCT-CS | Hà Nội, ngày 26 tháng 01 năm 2015 |

Kính gửi: Cục Thuế tỉnh Gia Lai

Về việc trả lời công văn số 3206/CT-KTT ngày 06/11/2014 của Cục thuế tỉnh Gia Lai về chính sách thuế thu nhập doanh nghiệp và chính sách thuế giá trị gia tăng sau khi xin ý kiến các đơn vị thuộc Bộ Tài chính và báo cáo lãnh đạo Bộ Tài chính, Tổng cục Thuế có ý kiến như sau:

1. Về chính sách thuế thu nhập doanh nghiệp

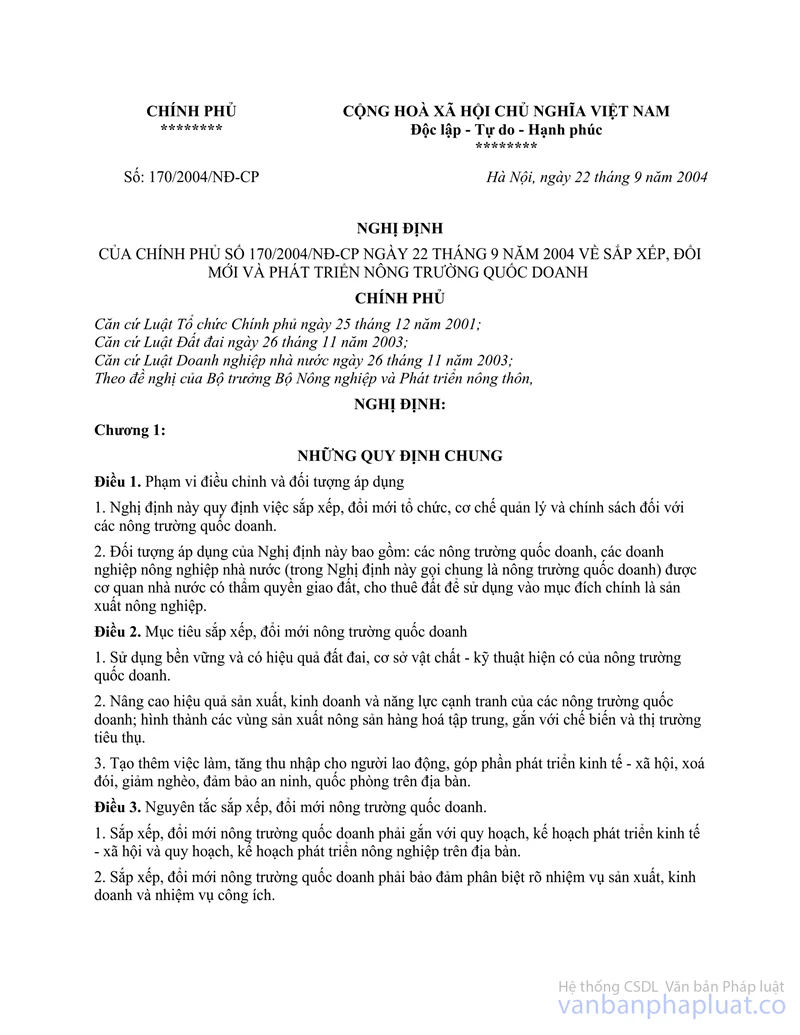

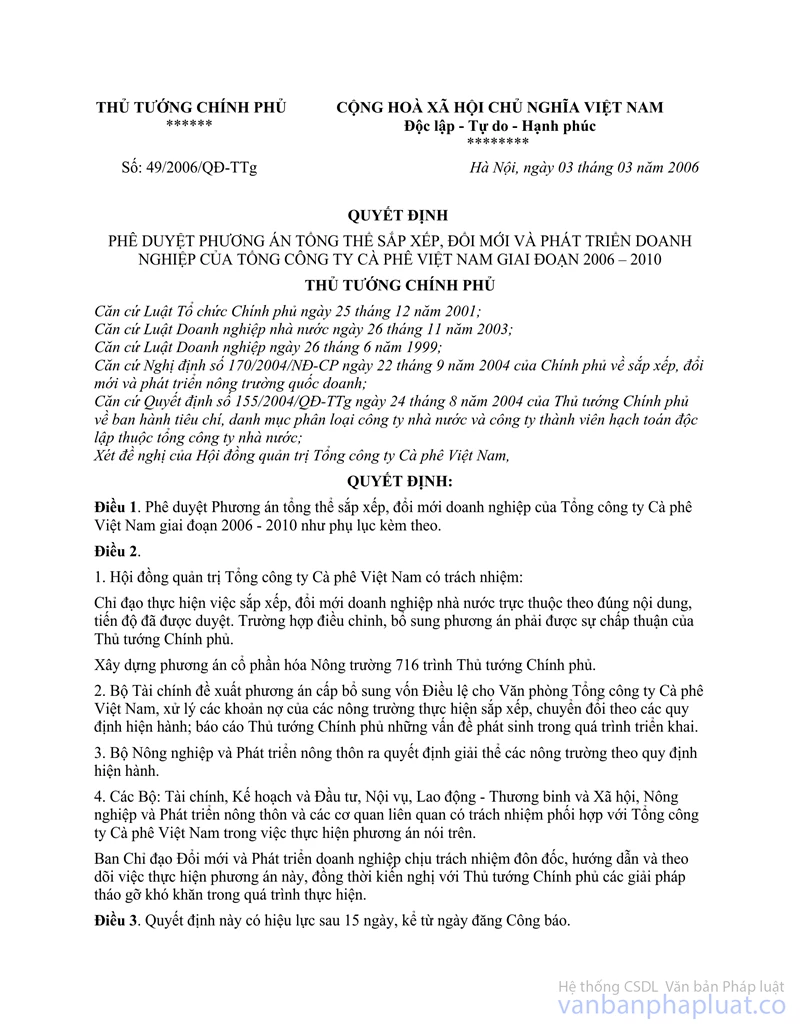

Tổng cục Thuế thống nhất với ý kiến của Cục Thuế tỉnh Gia Lai tại công văn số 3206/CT-KTT ngày 06/11/2014, cụ thể như sau: căn cứ Nghị định số 170/2004/NĐ-CP ngày 22/09/2004 của Chính phủ về sắp xếp, đổi mới và phát triển nông trường quốc doanh, Quyết định số 49/2006/QĐ-TTg ngày 03/03/2006 của Thủ tướng Chính phủ phê duyệt phương án tổng thể sắp xếp, đổi mới và phát triển doanh nghiệp của Tổng công ty Cà phê Việt Nam giai đoạn 2006-2010, trường hợp Công ty TNHH Một thành viên Cà phê IaGrai và Công ty TNHH Một thành viên Cà phê IaBlan được Ngân hàng Nông nghiệp và phát triển nông thôn xóa nợ căn cứ trên chỉ đạo của Thủ tướng Chính phủ nhằm xử lý tồn tại tài chính phục vụ phương án tổng thể sắp xếp, đổi mới và phát triển doanh nghiệp của Tổng công ty Cà phê Việt Nam giai đoạn 2006-2010 thì khoản nợ được xóa không phải là khoản thu nhập chịu thuế và không phải nộp thuế thu nhập doanh nghiệp.

Đối với Công ty TNHH Một thành viên Cà phê IaBlan, theo quy định tại Khoản 23 Điều 7 Thông tư số 123/2012/TT-BTC ngày 27/07/2012 của Bộ Tài chính, số lỗ lũy kế tính đến ngày 31/12/2005 đã được chuyển lỗ khi quyết toán thuế thu nhập các năm 2006 và 2007 được xác định là thu nhập khác và tính thuế thu nhập doanh nghiệp năm 2013.

2. Về chính sách thuế giá trị gia tăng

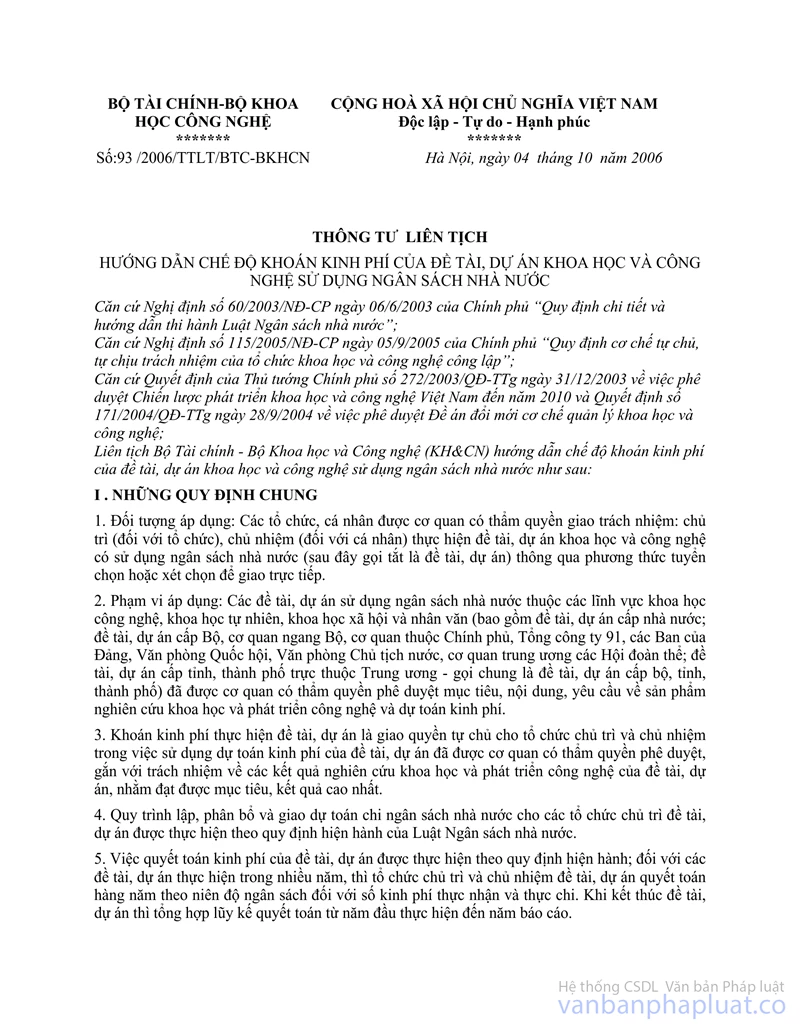

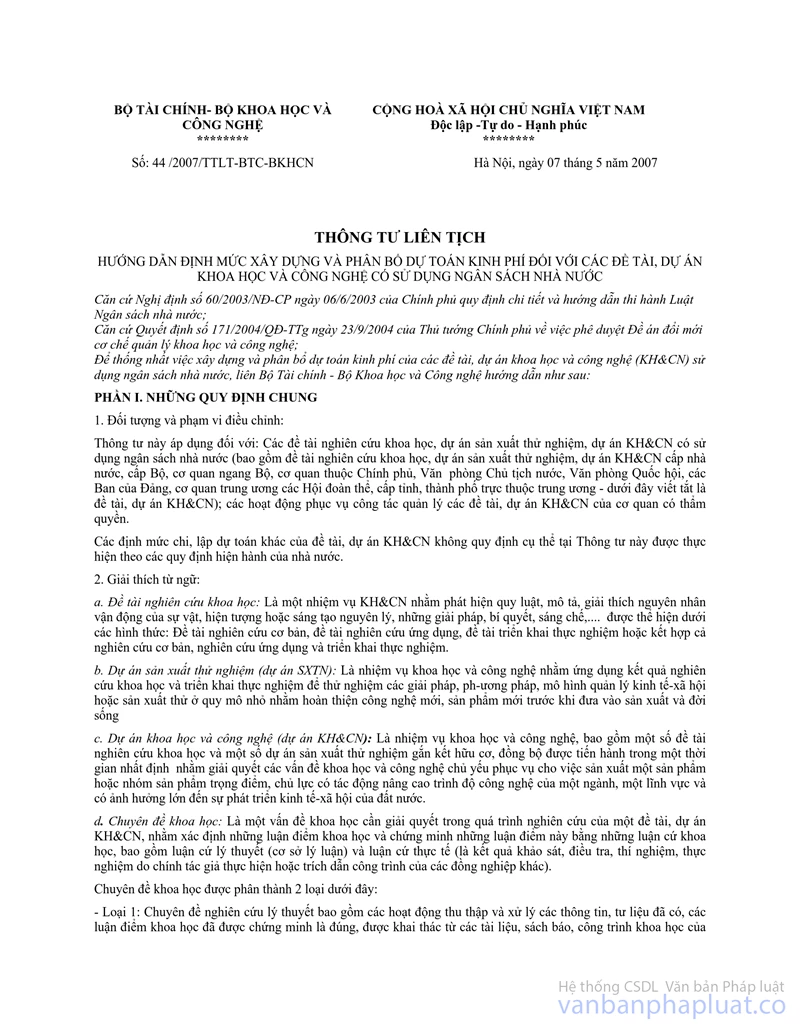

Căn cứ các quy định tại Khoản 2, Điều 42 Nghị định số 81/2002/NĐ-CP ngày 17/10/2002 của Chính phủ quy định chi tiết thi hành một số điều của Luật Khoa học và Công nghệ; Thông tư liên tịch số 93/2006/TTLT/BTC-BKH&CN ngày 04/10/2006 của liên Bộ Tài chính - Bộ KH&CN hướng dẫn chế độ khoán kinh phí của đề tài, dự án khoa học, công nghệ sử dụng ngân sách nhà nước; Thông tư liên tịch số 44/2007/TTLT-BTC-BKHCN ngày 07/05/2007 của liên Bộ Tài chính - Bộ KH&CN hướng dẫn định mức xây dựng và phân bố dự toán kinh phí đối với các đề tài, dự án khoa học và công nghệ có sử dụng ngân sách nhà nước, trường hợp Trung tâm Nghiên cứu thực nghiệm Thủy lợi Nông lâm nghiệp Gia Lai có ký các hợp đồng nghiên cứu khoa học và công nghệ với Sở Khoa học và Công nghệ các tỉnh và Viện Khoa học kỹ thuật Nông lâm nghiệp Tây Nguyên; công việc cụ thể của các hợp đồng: thử nghiệm chế phẩm nấm Metarhizium anisopliae để phòng trừ Ve sầu hại cà phê và xén tóc hại mía trên địa bàn tỉnh Gia Lai, Nghiên cứu chọn tạo giống cà phê với chất lượng cao cho Tây Nguyên, Nghiên cứu tuyển chọn một số giống cà phê chè phù hợp với đặc điểm sinh thái ở vùng Đông Trường Sơn của tỉnh Kon Tum...; các hợp đồng này sử dụng, quyết toán bằng nguồn vốn Ngân sách nhà nước theo quy định của Luật ngân sách nhà nước thì không thuộc đối tượng điều chỉnh của Luật Thuế giá trị gia tăng.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Gia Lai được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |