Nội dung toàn văn Công văn 3241/TCT-KK kê khai hàng xuất khẩu bị trả lại 2016

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3241/TCT-KK | Hà Nội, ngày 20 tháng 07 năm 2016 |

Kính gửi: Cục Thuế tỉnh Cần Thơ

Tổng cục Thuế nhận được công văn số 25/CT-TTHT ngày 27/01/2016 của Cục Thuế tỉnh Cần Thơ đề nghị hướng dẫn đối với trường hợp khai thuế trường hợp doanh nghiệp đã được hoàn thuế hàng xuất khẩu nhưng bị trả lại. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

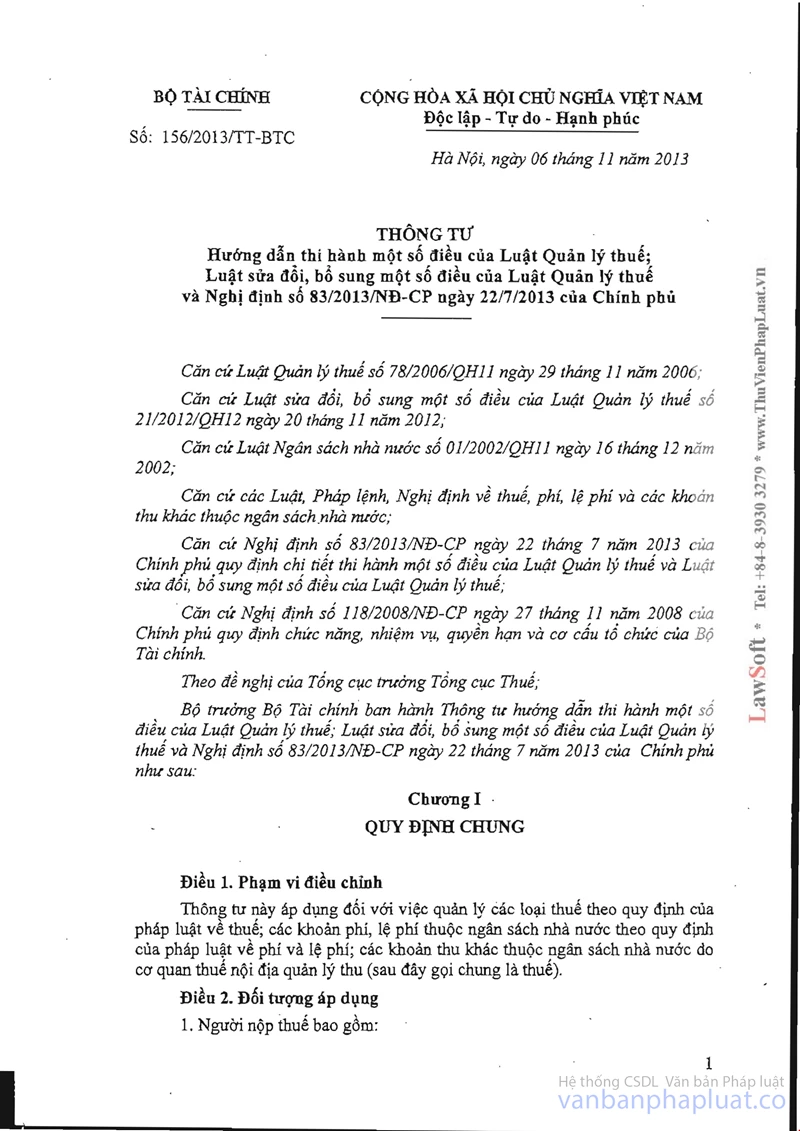

Căn cứ tiết c8 khoản 5 điều 10 Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài chính hướng dẫn về khai bổ sung.

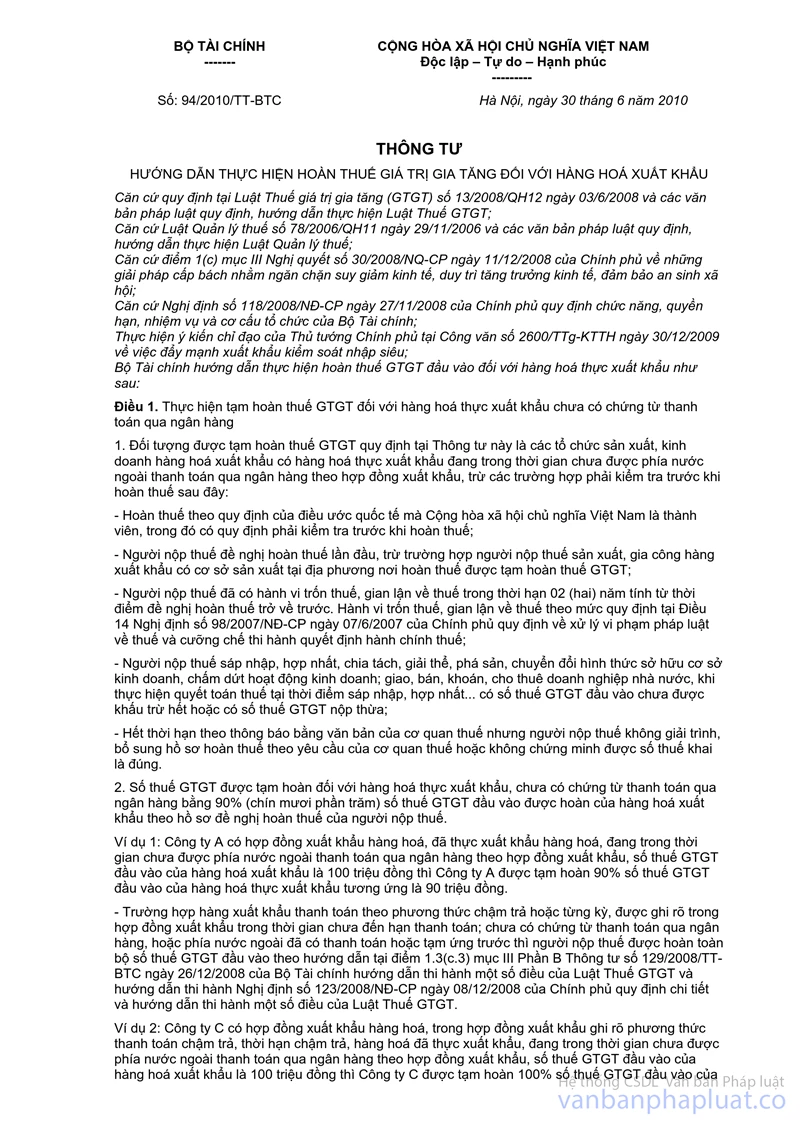

Căn cứ khoản 4 điều 2 Thông tư số 94/2010/TT-BTC ngày 30/06/2010 của Bộ Tài chính hướng dẫn thực hiện hoàn thuế giá trị gia tăng đối với hàng xuất khẩu bị trả lại.

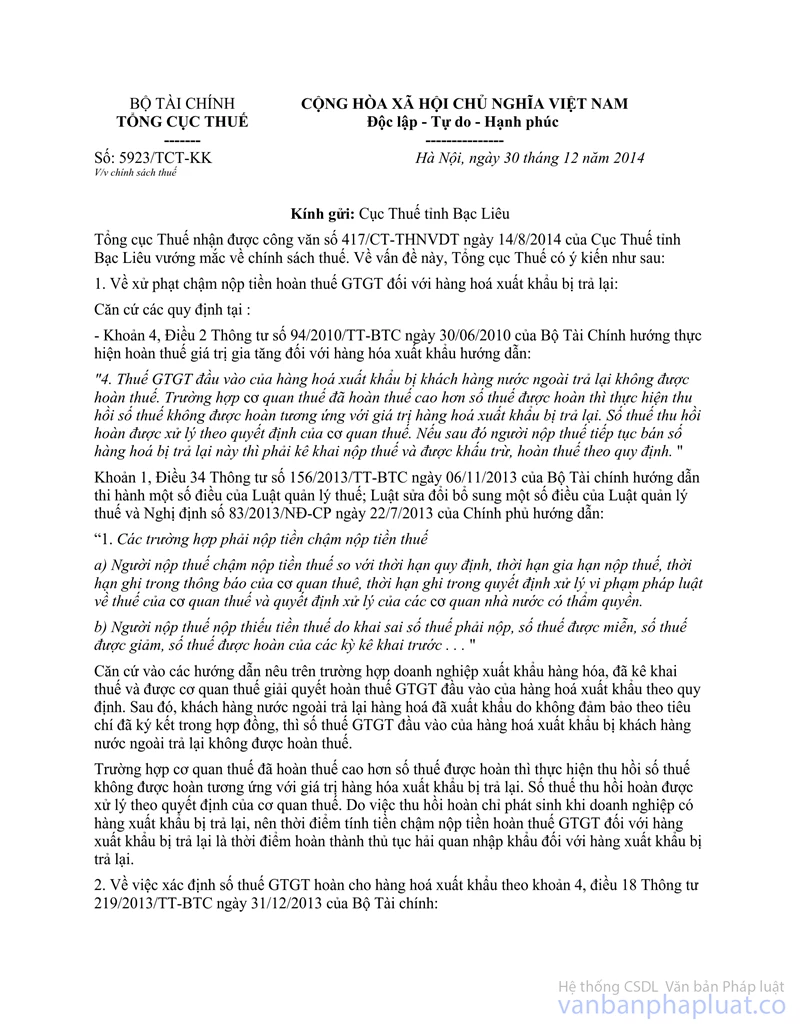

Công văn số 5923/TCT-KK ngày 30/12/2014 trả lời Cục Thuế tỉnh Bạc Liêu về hàng hóa xuất khẩu bị trả lại.

Căn cứ các quy định nêu trên và thực tế vướng mắc của địa phương:

Trường hợp Doanh nghiệp khi phát sinh hàng hóa xuất khẩu bị trả lại và tự khai báo với cơ quan thuế trước thời điểm cơ quan thuế có quyết định thanh tra, kiểm tra thì doanh nghiệp lập tờ khai bổ sung của kỳ kê khai đã đề nghị hoàn thuế. Trên tờ khai bổ sung kê khai điều chỉnh giảm phần doanh thu hàng xuất khẩu bị trả lại và số thuế đã đề nghị hoàn tương ứng.

Số thuế điều chỉnh giảm chỉ tiêu đề nghị hoàn [42] làm tăng số khấu trừ chuyển kỳ sau [43] trên hồ sơ khai bổ sung người nộp thuế đưa lên chỉ tiêu [37] và [38] của tờ khai thuế kỳ kê khai khi người nộp thuế lập hồ sơ khai bổ sung.

Khi người nộp thuế bán số hàng hóa xuất khẩu trên ra thị trường trong nước thuộc diện chịu thuế GTGT hoặc xuất khẩu thì khai số tiền thuế GTGT của hàng hóa xuất khẩu bị thu hồi hoàn nêu trên vào chỉ tiêu [38] điều chỉnh tăng số thuế GTGT còn được khấu trừ của các kỳ trước trên tờ khai thuế GTGT mẫu số 01/GTGT kỳ tính thuế thực bán hàng hóa.

Doanh nghiệp nộp lại tiền hoàn thuế tương ứng với doanh thu hàng xuất khẩu bị trả lại và tiền chậm nộp tính từ thời điểm hoàn thành thủ tục hải quan nhập hàng xuất khẩu bị trả lại đến ngày nộp tiền vào ngân sách nhà nước.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Cần Thơ biết thực hiện./.

| KT. TỔNG CỤC TRƯỞNG |