Nội dung toàn văn Công văn 3267/TCT-CS khấu trừ tiền bồi thường hỗ trợ về đất vào tiền sử dụng đất 2016

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3267/TCT-CS | Hà Nội, ngày 21 tháng 07 năm 2016 |

Kính gửi: Cục Thuế tỉnh Bà Rịa-Vũng Tàu

Tổng cục Thuế nhận được công văn số 3783/CT-THNVDT ngày 13/5/2015 của Cục Thuế tỉnh Bà Rịa-Vũng Tàu đề nghị hướng dẫn vướng mắc về việc khấu trừ tiền bồi thường, hỗ trợ về đất vào tiền sử dụng đất. Về vấn đề này, Tổng cục Thuế có ý kiến như sau:

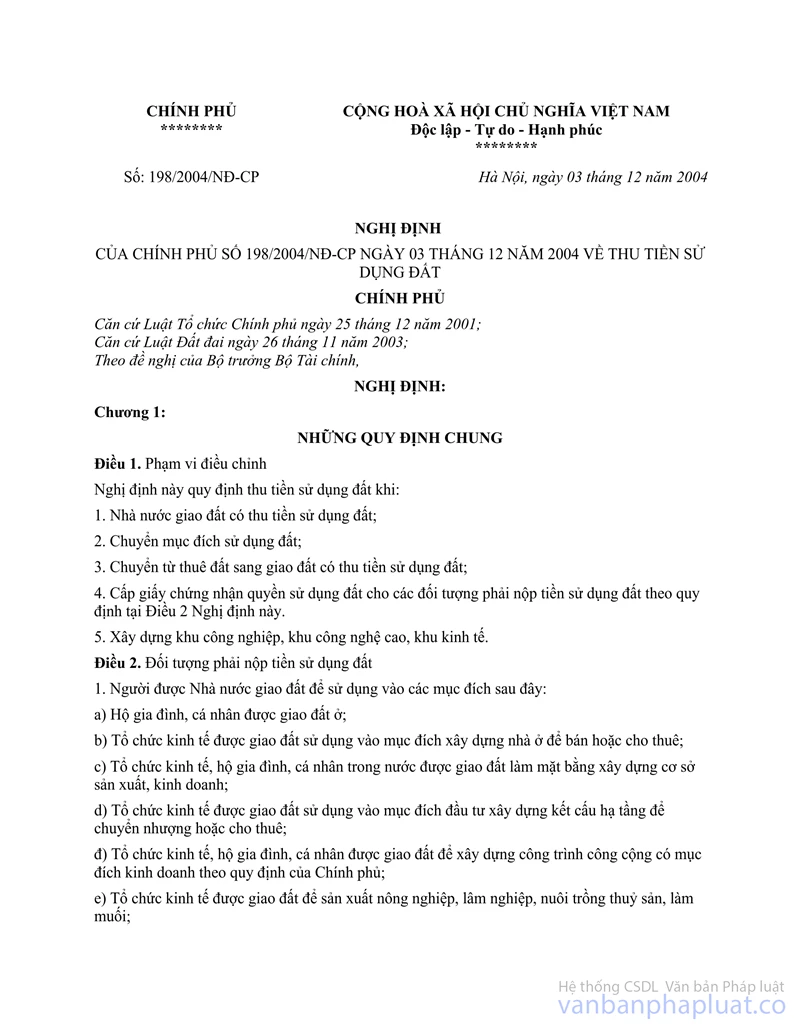

Căn cứ quy định tại khoản 4 Điều 5 Nghị định số 198/2004/NĐ-CP ngày 3/12/2004 của Chính phủ về thu tiền sử dụng đất quy định:

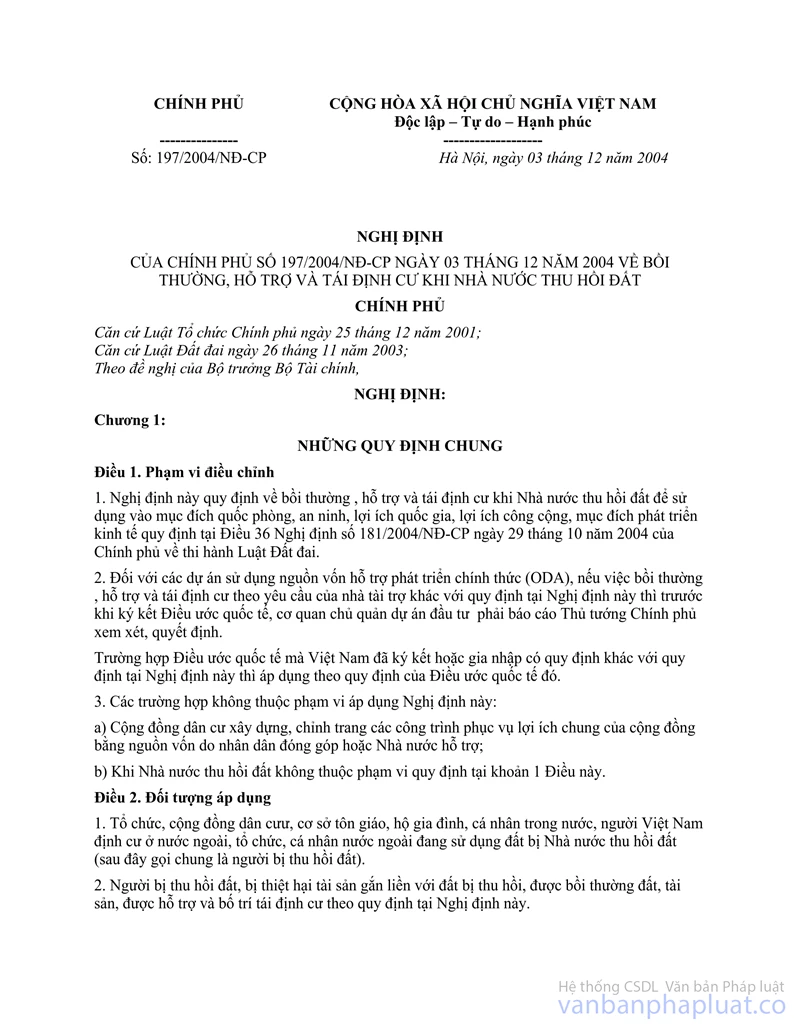

“4. Trường hợp người được giao đất thực hiện bồi thường, hỗ trợ cho người có đất bị thu hồi theo quy định tại Điều 3 Nghị định số 197/2004/NĐ-CP ngày 03 tháng 12 năm 2004 của Chính phủ về bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất, thì được trừ số tiền đã bồi thường đất, hỗ trợ đất vào tiền sử dụng đất phải nộp, nhưng mức được trừ không vượt quá tiền sử dụng đất phải nộp”.

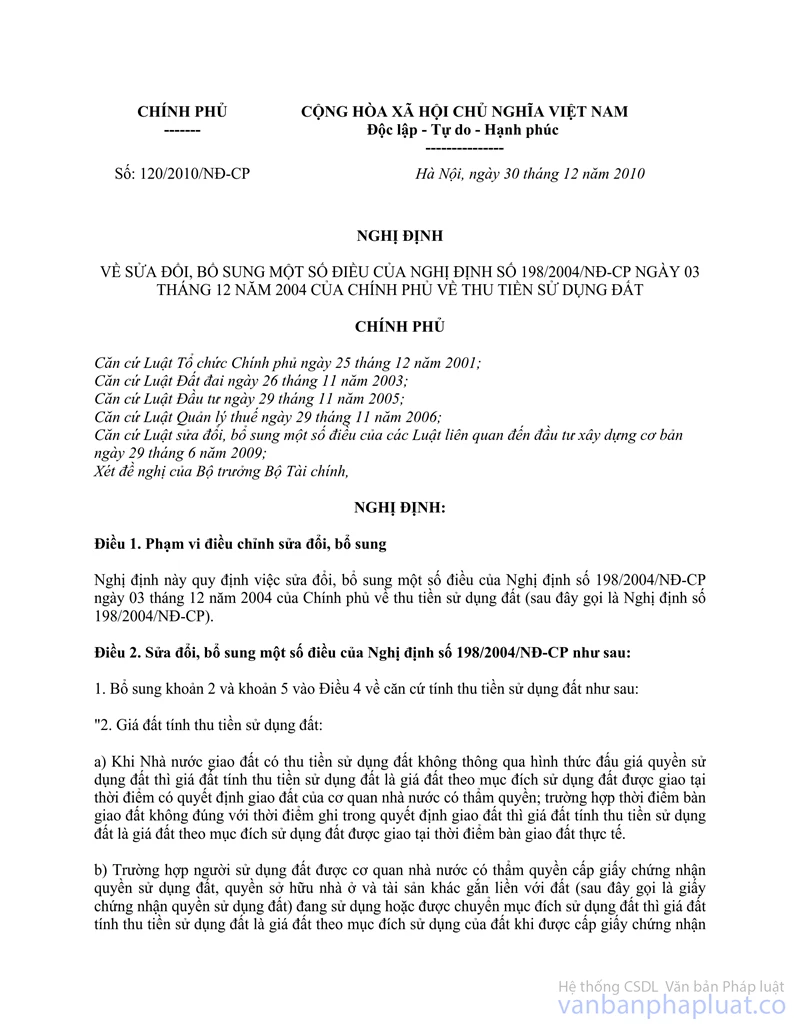

Căn cứ Khoản 2, Điều 2 Nghị định số 120/2010/NĐ-CP ngày 30/12/2010 của Chính phủ (có hiệu lực thi hành từ ngày 01 tháng 3 năm 2011) về sửa đổi, bổ sung một số điều của Nghị định số 198/2004/NĐ-CP ngày 3/12/2004 của Chính phủ về thu tiền sử dụng đất quy định:

“4. Trường hợp người được Nhà nước giao đất có thu tiền sử dụng đất ứng trước tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường giải phóng mặt bằng theo phương án được cấp có thẩm quyền phê duyệt thì được trừ số tiền đã ứng trước vào tiền sử dụng đất phải nộp theo phương án được duyệt; mức được trừ không vượt quá tiền sử dụng đất phải nộp.

Số tiền bồi thường, hỗ trợ, tái định cư và kinh phí tổ chức thực hiện bồi thường, giải phóng mặt bằng theo phương án đã phê duyệt còn lại chưa được trừ vào tiền sử dụng đất phải nộp (nếu có) được tính vào vốn đầu tư của dự án".

Căn cứ quy định Nghị định số 45/2014/NĐ-CP ngày 15/5/2014 của Chính phủ về xử lý số tiền bồi thường, giải phóng mặt bằng quy định như sau:

- Khoản 2 Điều 15:

“2. Trường hợp thuộc đối tượng được Nhà nước giao đất không thông qua hình thức đấu giá và tự nguyện ứng trước tiền bồi thường, giải phóng mặt bằng theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt thì được trừ số tiền đã ứng trước vào tiền sử dụng đất phải nộp theo phương án được duyệt; mức trừ không vượt quá số tiền sử dụng đất phải nộp. Đối với số tiền bồi thường, giải phóng mặt bằng còn lại chưa được trừ vào tiền sử dụng đất phải nộp (nếu có) thì được tính vào vốn đầu tư của dự án”.

- Khoản 4 Điều 20:

“4. Trường hợp tổ chức kinh tế thực hiện ứng trước tiền bồi thường, giải phóng mặt bằng theo phương án được cơ quan nhà nước có thẩm quyền phê duyệt theo chính sách bồi thường, hỗ trợ và tái định cư khi Nhà nước thu hồi đất trước ngày Luật Đất đai năm 2013 có hiệu lực thi hành thì tiếp tục được trừ số tiền đã ứng trước vào tiền sử dụng đất phải nộp theo pháp luật về thu tiền sử dụng đất trước ngày Nghị định này có hiệu lực thi hành phù hợp với từng thời kỳ”.

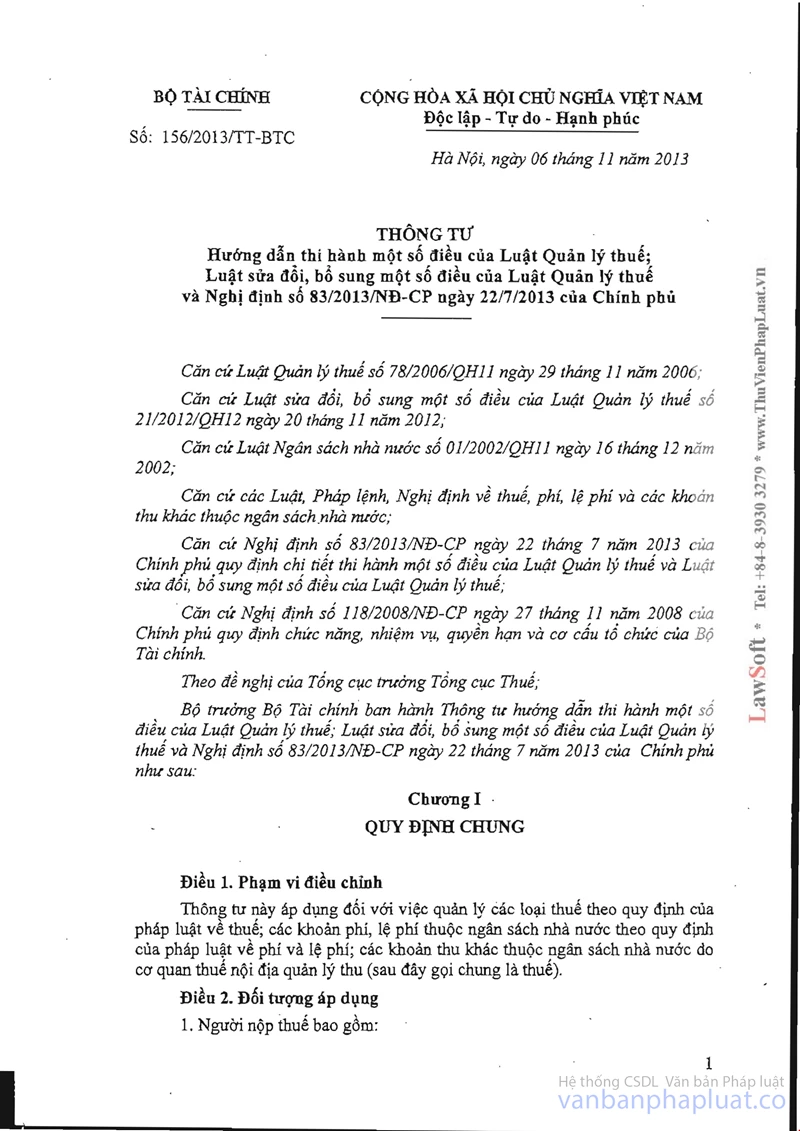

Tại Khoản 2.c Điều 33 Thông tư số 156/2013/TT-BTC ngày 6/11/2013 của Bộ Tài chính hướng dẫn Luật Quản lý thuế quy định về xử lý số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa: “c) Người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa theo hướng dẫn tại điểm b khoản 1 Điều này và người nộp thuế có số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa quy định tại điểm a khoản này sau khi thực hiện bù trừ theo hướng dẫn tại điểm a, điểm b khoản này mà vẫn còn số tiền thuế, tiền chậm nộp, tiền phạt nộp thừa thì người nộp thuế gửi hồ sơ đề nghị hoàn thuế đến cơ quan thuế trực tiếp quản lý để được giải quyết hoàn thuế theo hướng dẫn tại Chương VII Thông tư này”.

Căn cứ hướng dẫn nêu trên và theo trình bày của Cục Thuế tỉnh Bà Rịa Vũng Tàu, trường hợp Công ty TNHH xây dựng Triều Phát được Nhà nước giao đất để thực hiện dự án khu du lịch Đông Triều Resort có thu tiền sử dụng đất, đã ứng trước tiền bồi thường, hỗ trợ về đất theo phương án được cấp có thẩm quyền phê duyệt, nhưng khi xác định nghĩa vụ tài chính Công ty TNHH xây dựng Triều Phát không cung cấp hồ sơ, chứng từ bồi thường, hỗ trợ về đất để trừ vào tiền sử dụng đất phải nộp thì đề nghị Cục thuế phối hợp với cơ quan chức năng tại địa phương để làm rõ nguyên nhân để báo cáo UBND tỉnh Bà Rịa Vũng Tàu xem xét.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Bà Rịa-Vũng Tàu được biết./.

| TL. TỔNG CỤC TRƯỞNG |