Nội dung toàn văn Hướng dẫn liên ngành 1761/LN-GDĐT-TC các khoản thu trong cơ sở giáo dục Thừa Thiên Huế 2014

UBND TỈNH THỪA THIÊN HUẾ LIÊN NGÀNH GIÁO DỤC VÀ ĐÀO TẠO - TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1761/CV LN GDĐT-TC | Thừa Thiên Huế, ngày 20 tháng 8 năm 2014 |

HƯỚNG DẪN LIÊN NGÀNH

V/V HƯỚNG DẪN CÁC KHOẢN THU TRONG CÁC CƠ SỞ GIÁO DỤC

Căn cứ các văn bản pháp lý:

Thông tư số 55/2011/TT-BGDĐT ngày 22/11/2011 của Bộ trưởng Bộ Giáo dục và Đào tạo về việc ban hành Điều lệ ban đại diện cha mẹ học sinh;

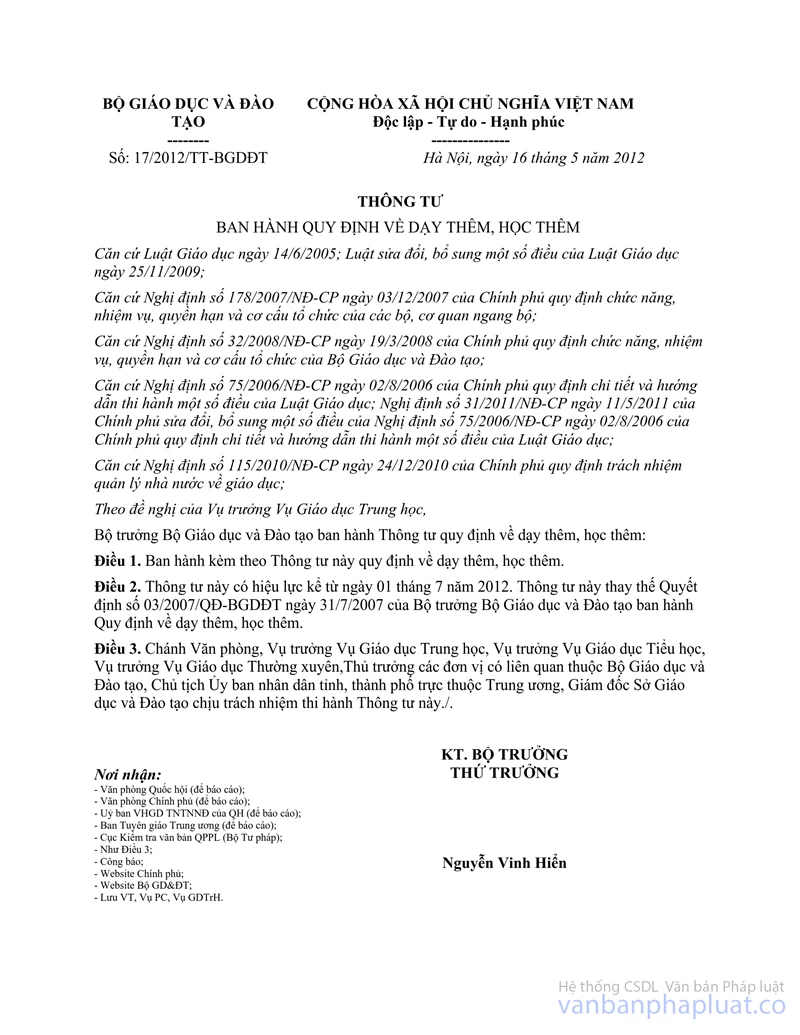

Thông tư số 17/2012/TT-BGDĐT ngày 16 tháng 5 năm 2012 của Bộ trưởng Bộ Giáo dục và Đào tạo Ban hành quy định về dạy thêm, học thêm;

Thông tư số 19/2005/TT-BTC ngày 11/3/2005 của Bộ Tài chính hướng dẫn việc công khai tài chính đối với các quỹ có nguồn từ ngân sách nhà nước và các quỹ có nguồn từ các khoản đóng góp của nhân dân;

Thông tư số 09/2009/TT-BGDĐT ngày 07/5/2009 của Bộ Giáo dục và Đào tạo ban hành Quy chế thực hiện công khai đối với cơ sở giáo dục của hệ thống giáo dục quốc dân;

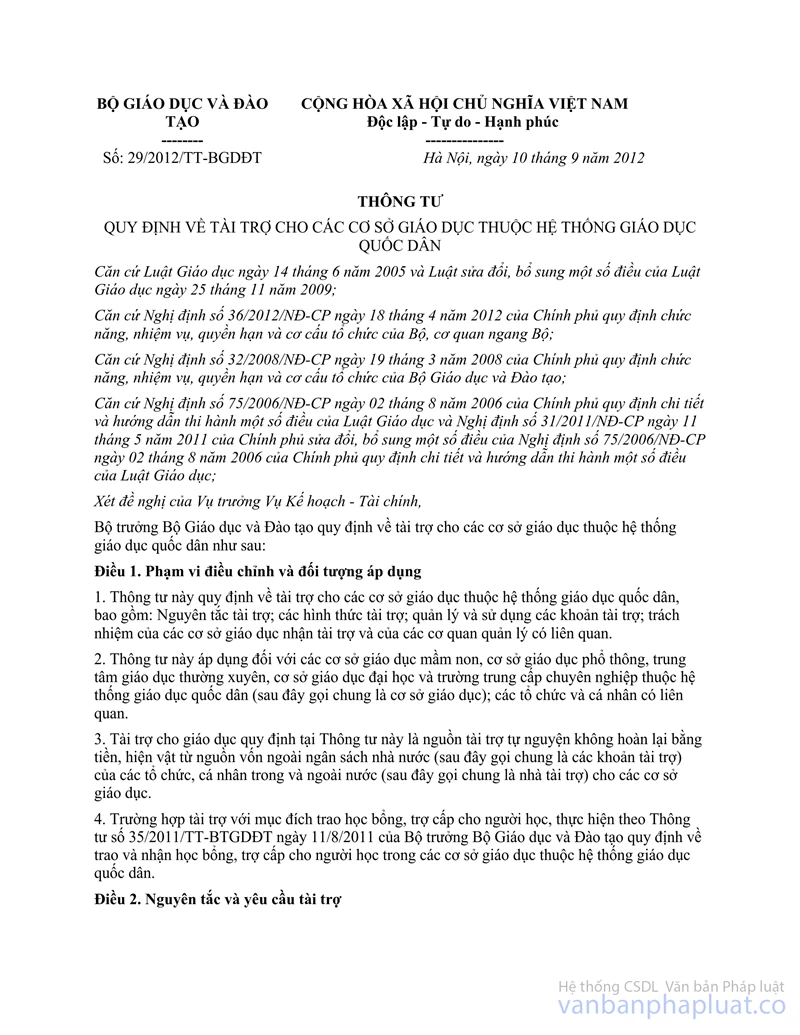

Thông tư số 29/2012/TT-BGDĐT ngày 10 tháng 9 năm 2012 của Bộ Giáo dục và Đào tạo Quy định về tài trợ cho các cơ sở giáo dục thuộc hệ thống giáo dục quốc dân;

Công văn số 5584/BGDĐT - KHTC ngày 23/08/2011 của Bộ Giáo dục và Đào tạo về việc tiếp tục chấn chỉnh tình trạng lạm thu trong các cơ sở giáo dục;

Căn cứ Công văn số 7291/BGD&ĐT -GDTRH ngày 01/11/2010 của Bộ Giáo dục và Đào tạo về việc hướng dẫn dạy học 2 buổi/ngày đối với các trường Trung học,

Quyết định số 04/2011/QĐ-UBND ngày 28 tháng 01 năm 2011 của Uỷ ban nhân dân tỉnh về mức thu, quản lý và sử dụng phí trông giữ xe đạp, xe máy;

Công văn số 3958/UBND-TC ngày 12/9/2011 của Ủy ban nhân dân tỉnh về việc tăng cường chấn chỉnh các khoản huy động nhân dân đóng góp,

Nhằm tăng cường công tác quản lý thu, chi, chấm dứt tình trạng lạm thu dưới mọi hình thức trong các cơ sở giáo dục, Liên ngành Giáo dục và Đào tạo và Tài chính hướng dẫn các cơ sở giáo dục trên địa bàn tỉnh Thừa Thiên Huế thực hiện các nội dung sau :

I. Về quản lý các khoản thu.

1. Thu, miễn giảm và quản lý học phí:

-Thực hiện theo Quyết định số 49/2014/QĐ-UBND ngày 07/8/2014 của Uỷ ban nhân dân tỉnh về việc quy định mức thu học phí của các cơ sở giáo dục mầm non và phổ thông công lập đối với chương trình đại trà năm học 2014-2015 trên địa bàn tỉnh.

2. Thu phí trông giữ xe đạp:

a) Mức thu: Các đơn vị ở các địa bàn có xảy ra tình trạng mất xe, phải tổ chức trông coi, bảo quản xe thì đơn vị tổ chức thu phí giữ xe cho các học sinh, học viên các trung tâm có nhu cầu gửi xe; mức thu như sau:

- Giữ xe đạp (bao gồm xe đạp điện)

+ Trường hợp thu phí theo lượt : 500 đồng/lượt.

+ Trường hợp thu phí theo tháng: 15.000 đồng/tháng.

- Giữ xe máy cho các học viên tại các trung tâm đủ điều kiện đi xe gắn máy theo quy định của Pháp Luật.

+ Trường hợp thu phí theo lượt : 1.000 đồng/lượt.

+ Trường hợp thu phí theo tháng: 30.000 đồng/tháng.

Nếu cha mẹ học sinh tự nguyện, học viên nhà trường có thể thu một lần cho cả học kỳ.

- Các cơ sở giáo dục có tổ chức hoạt động trông giữ xe đạp phải niêm yết mức thu công khai ; thu quản lý và sử dụng phí theo đúng quy định; sử dụng chứng từ thu theo quy định hiện hành của Bộ Tài chính về phát hành, quản lý, sử dụng ấn chỉ; nếu không thực hiện đúng các quy định về thu, quản lý và sử dụng phí thì tuỳ theo tính chất, mức độ vi phạm mà bị xử lý hành chính hoặc bị truy cứu trách nhiệm hình sự theo quy định của pháp luật; số tiền đã thu sai phải được trả lại cho đối tượng nộp phí.trường hợp không xác định được đối tượng nộp phí thì số tiền đã thu sai phải nộp vào ngân sách nhà nước.

b) Việc sử dụng phí trông giữ xe đạp thực hiện theo Khoản b Điều 4 Quyết định số 04/2011/QĐ-UBND ngày 28 tháng 01 năm 2011 của UBND tỉnh Thừa Thiên Huế về mức thu, quản lý và sử dụng phí trông giữ xe đạp, xe máy.

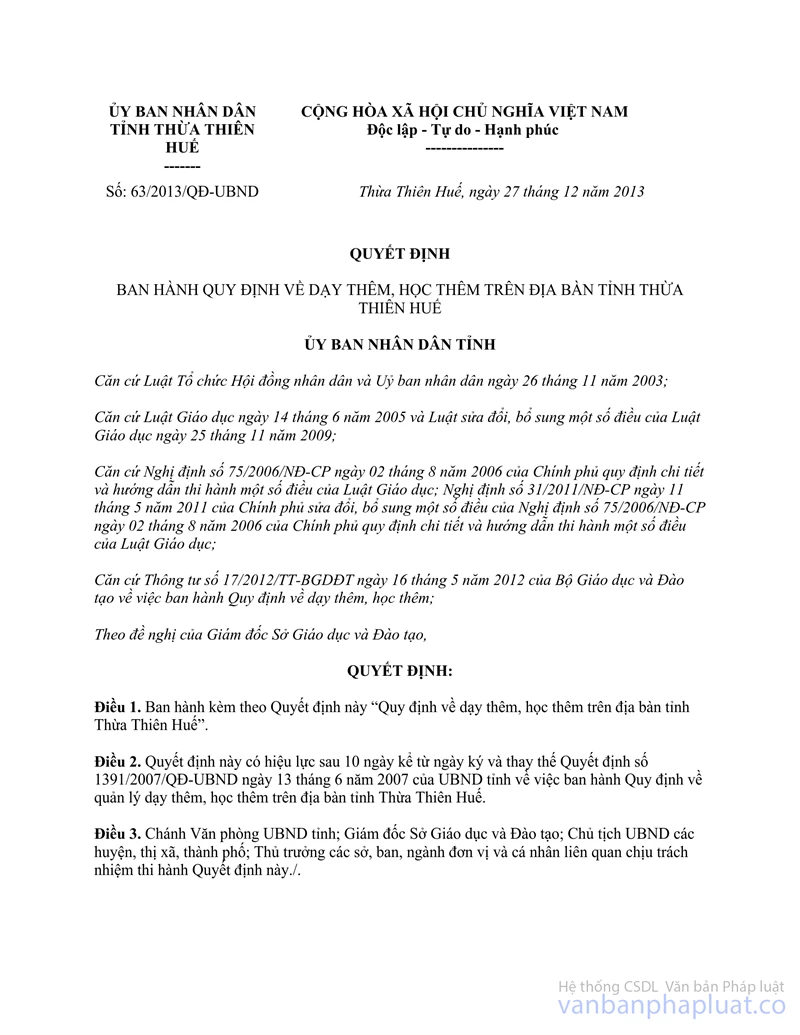

3. Thu tiền dạy thêm học thêm: Việc tổ chức và thu tiền dạy thêm học thêm thực hiện theo Thông tư 17/2012/TT-BGDĐT ngày 16 tháng 5 năm 2012 của Bộ trưởng Bộ Giáo dục và Đào tạo Ban hành quy định về dạy thêm, học thêm và các quy định hiện hành của UBND tỉnh Thừa Thiên Huế, Quyết định số 63/2013/QĐ-UBND Ngày 27/12/2013 của UBND tỉnh Thừa Thiên Huế ban hành quy định về dạy thêm, học thêm trên địa bàn tỉnh Thừa Thiên Huế, công văn hướng dẫn liên ngành số 1305 /CV LN GDĐT-TC ngày 10 tháng 6 năm 2014 về việc hướng dẫn thu, chi tiền dạy thêm học thêm.

Đối với việc phụ đạo học sinh yếu, kém và bồi dưỡng học sinh giỏi: Căn cứ Thông tư 17/2012/TT-BGDĐT ngày 16 tháng 5 năm 2012 của Bộ trưởng Bộ Giáo dục và Đào tạo Ban hành quy định về dạy thêm, học thêm thì việc phụ đạo cho những học sinh học lực yếu, kém, bồi dưỡng học sinh giỏi thuộc trách nhiệm của nhà trường, không thu tiền của học sinh. Do vậy, khi lập kế hoạch dự toán ngân sách, các cơ sở giáo dục công lập căn cứ kết quả phân loại học tập của học sinh năm học trước hoặc khảo sát chất lượng đầu năm học để lập kế hoạch dạy thêm các môn học cho đối tượng được học theo quy định. Kinh phí giảng dạy cho các đối tượng này được xây dựng trong dự toán ngân sách của từng cơ sở giáo dục, tuân theo quy trình lập dự toán của từng cấp ngân sách.

4. Thu tiền học 2 buổi /ngày: Thực hiện theo công văn 7291/BGDĐT-GDTrH ngày 01/11/2010 của Bộ Giáo dục và Đào tạo về việc hướng dẫn dạy học 2 buổi /ngày đối với các trường trung học và các văn bản hướng dẫn thực hiện nhiệm vụ năm học 2014-2015 của các ngành học, bậc học. Các cơ sở giáo dục phổ thông, giáo dục thường xuyên có tổ chức dạy hai buổi/ngày nhưng chưa được cân đối đủ định biên để dạy hai buổi/ngày thì tạm thời thực hiện mức thu học phí học 2buổi/ngày theo Quyết định 3480/QĐ-UBND ngày 8/10/2004.

5. Các khoản thu hộ - chi hộ

a) Các khoản thu hộ để mua sắm phục vụ trực tiếp cho học sinh học tập, sinh hoạt như áo quần đồng phục, quần áo thể dục - thể thao, phù hiệu học sinh, vở học tập mang tên trường ... các cơ sở giáo dục cần thống nhất chủ trương, kiểu mẫu với cha mẹ học sinh, để cha mẹ học sinh tự lựa chọn và quyết định hình thức tổ chức thực hiện thích hợp.

b) Các khoản đóng góp được thoả thuận giữa nhà trường và cha mẹ học sinh để thực hiện một số nhiệm vụ thay cha mẹ học sinh trong công tác nuôi dạy, chăm sóc học sinh như: tiền ăn, tiền chăm sóc bán trú, tiền nước uống, ... yêu cầu nhà trường phải thỏa thuận với cha mẹ học sinh về chủ trương, công khai mức thu, nội dung chi đảm bảo nguyên tắc thu đủ bù chi.

c) Thu phí Bảo hiểm y tế: Nhà trường vận động cha mẹ học sinh tham gia bảo hiểm y tế cho con em mình theo đúng qui định của Luật Bảo hiểm y tế, cần giải thích rõ nội dung và tính chất để cha mẹ học sinh không hiểu lầm với các loại bảo hiểm thương mại.

6. Các khoản thu khác:

a) Các khoản tài trợ cho giáo dục: Thực hiện theo Thông tư số 29/2012/TT-BGDĐT ngày 10 tháng 9 năm 2012 của Bộ Giáo dục và Đào tạo Quy định về tài trợ cho các cơ sở giáo dục thuộc hệ thống giáo dục quốc dân.

b) Các khoản đóng góp tự nguyện của tổ chức, cá nhân thông qua các quỹ xã hội, quỹ từ thiện: thực hiện theo hướng dẫn tại Nghị định số 148/2007/NĐ-CP ngày 25/9/2007 của Chính phủ, Quyết định số 10/2008/QĐ-BTC ngày 12/02/2008 của Bộ Tài chính. Trong đó, lưu ý các nguyên tắc về thành lập và tổ chức hoạt động của quỹ là nhằm mục đích khuyến khích phát triển văn hóa, giáo dục, đào tạo, thể dục thể thao, từ thiện và các mục đích phát triển cộng đồng, không vì mục tiêu lợi nhuận. Mọi khoản thu, chi phải công khai, minh bạch theo quy định của pháp luật.

Các khoản thu khác phải được theo dõi và ghi chép trong sổ sách kế toán của cơ sở giáo dục và báo cáo quyết toán theo quy định hiện hành.

7. Về kinh phí hoạt động của Ban đại diện cha mẹ học sinh: Thực hiện theo quy định tại Điều 10 của Điều lệ Ban đại diện cha mẹ học sinh (ban hành kèm theo Thông tư số 55/2011/TT-BGDĐT ngày 22/11/2011 của Bộ trưởng Bộ Giáo dục và Đào tạo).

II. Tổ chức thực hiện.

Để tăng cường công tác quản lý thu, chi, chấm dứt tình trạng lạm thu dưới mọi hình thức trong các cơ sở giáo dục, Liên Sở Giáo dục và Đào tạo và Tài chính yêu cầu:

- Tất cả các cơ sở giáo dục đều phải thực hiện quản lý và sử dụng các khoản thu phải đảm bảo yêu cầu dân chủ, công khai, minh bạch theo quy định tại Thông tư số 19/2005/TT-BTC ngày 11/3/2005 của Bộ Tài chính, Thông tư số 09/2009/TT-BGDĐT ngày 07/5/2009 của Bộ Giáo dục và Đào tạo.

- Đối với các khoản thu theo thoả thuận hoặc đóng góp tự nguyện: Các cơ sở giáo dục không được ép buộc cha mẹ học sinh nộp dưới bất kỳ hình thức nào, đặc biệt là các loại bảo hiểm thương mại, các khoản thu để hỗ trợ CSVC cho nhà trường, thu hỗ trợ hoạt động dạy - học, hoạt động giáo dục tại các cơ sở giáo dục.

- Trong quá trình tổ chức thu cần chia ra nhiều đợt để phù hợp với thu nhập của đại đa số gia đình hiện nay, đồng thời thực hiện việc miễn giảm theo đúng quy định hiện hành.

III. Công tác thanh tra, kiểm tra.

- Các cơ sở giáo dục phải thường xuyên tự thanh tra, kiểm tra việc quản lý các nguồn thu và thực hiện chế độ công khai theo qui định hiện hành.

- Các cơ quan quản lý giáo dục (cấp Sở, Phòng) đưa nội dung thanh tra các khoản huy động từ cha mẹ học sinh vào trong kế hoạch thanh tra, kiểm tra hằng năm. Trong quá trình thanh tra, nếu phát hiện có những sai phạm trong công tác thu chi thì kiến nghị cấp có thẩm quyền xử lý theo qui định của pháp luật.

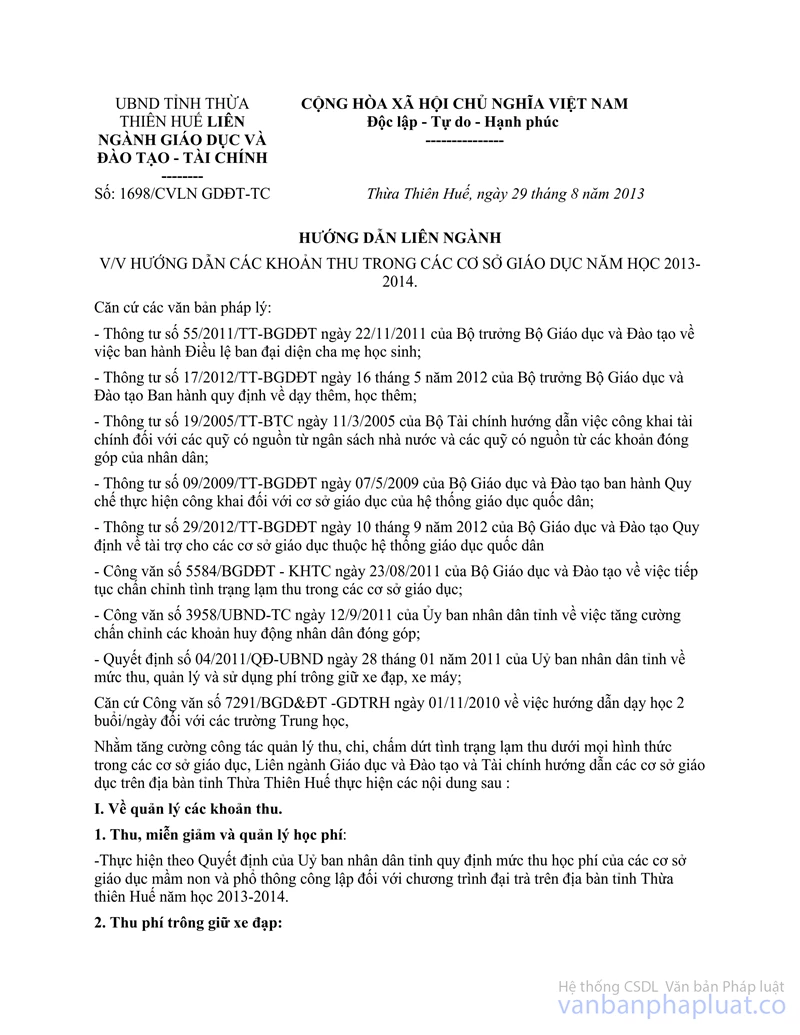

Công văn này được thực hiện từ năm học 2014-2015 và thay thế công văn số 1698/LN GDĐT-TC ngày 29 tháng 08 năm 2013 của liên ngành Giáo dục và Đào tạo – Tài chính về việc hướng dẫn các khoản thu trong các cơ sở giáo dục năm học 2013-2014.

Liên Sở Giáo dục và Đào và Tài chính hướng dẫn và yêu cầu các đơn vị nghiêm túc triển khai thực hiện. Đề nghị Ủy ban nhân dân các huyện, thị xã, thành phố phối hợp chỉ đạo việc chấn chỉnh tình trạng lạm thu trong các cơ sở giáo dục trên địa bàn, tăng cường công tác kiểm tra, giám sát và có hình thức xử lý nghiêm đối với đơn vị, cá nhân không thực hiện nghiêm túc hướng dẫn này./.

GIÁM ĐỐC | GIÁM ĐỐC |

Nơi nhận: | |