Nghị định 326-HĐBT thuế môn bài và thuế sát sinh để hướng dẫn thi hành Quyết định 73-QĐ/HĐNN8 đã được thay thế bởi Nghị định 180/CP điều chỉnh mức thuế môn bài và được áp dụng kể từ ngày 01/01/1995.

Nội dung toàn văn Nghị định 326-HĐBT thuế môn bài và thuế sát sinh để hướng dẫn thi hành Quyết định 73-QĐ/HĐNN8

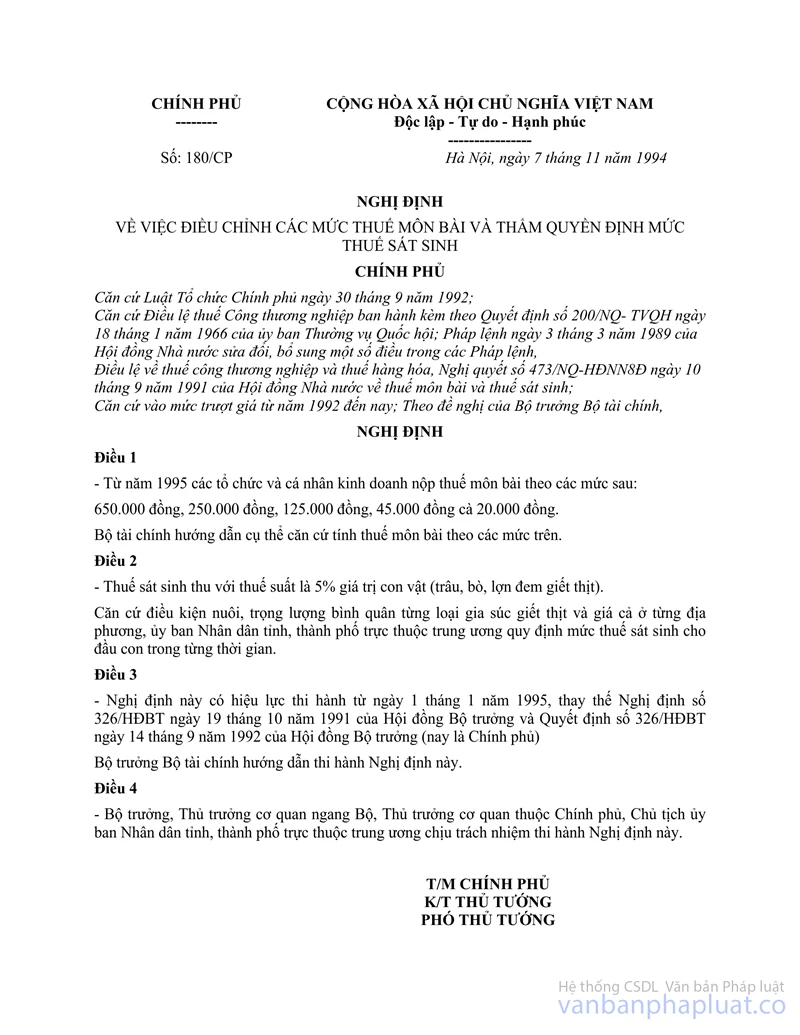

HỘI ĐỒNG BỘ TRƯỞNG | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 326-HĐBT | Hà Nội, ngày 19 tháng 9 năm 1991 |

NGHỊ ĐỊNH

CỦA HỘI ĐỒNG BỘ TRƯỞNG SỐ 326-HĐBT NGÀY 19-10-1991 QUY ĐỊNH CHI TIẾT THI HÀNH QUYẾT ĐỊNH SỐ 473-QĐ/HĐNN8 NGÀY 19-9-1991 CỦA HỘI ĐỒNG NHÀ NƯỚC VỀ VIỆC BỔ SUNG SỬA ĐỔI THUẾ MÔN BÀI VÀ THUẾ SÁT SINH

HỘI ĐỒNG BỘ TRƯỞNG

Căn cứ Luật tổ chức Hội đồng Bộ trưởng ngày 4 tháng 7 năm 1981;

Căn cứ quyết định của Hội đồng Nhà nước số 473-QĐ/HĐNN8 ngày 10 tháng 9 năm 1991 về việc bổ sung sửa đổi thuế môn bài và thuế sát sinh,

NGHỊ ĐỊNH:

Điều 1.Các tổ chức, cá nhân sản xuất kinh danh trên lãnh thổ Việt đều phải nộp thuế môn bài theo quy định.

Điều 2.

Áp dụng một biểu thuế môn bài chung cho các thành phần kinh tế.

Căn cứ tính thuế môn bài là doanh thu theo hướng dẫn của Bộ Tài chính.

Điều 3. Thuế suất, thuế sát sinh quy định tại điều 2 Quyết định số 473-QĐ\HĐNN8 ngày 10-9-1991 áp dụng chung cho tất cả các thành phần kinh tế. Bãi bỏ giảm thuế sát sinh cho thương nghiệp quốc doanh quy định tại điều 10 Nghị định số 9-HĐBT ngày 30-1-1988 của Hội đồng Bộ trưởng.

Điều 4.

Thuế sát sinh thi hành kể từ ngày 1-10-1991. Thuế môn bài thi hành từ ngày 1-1-1992. Bộ trưởng Bộ Tài chính hướng dẫn thi hành Nghị định này.

Những quy định trước đây của Hội đồng Bộ trưởng về thuế sát sinh và thuế môn bài trái với Nghị định này đều bãi bỏ.

Điều 5. Bộ trưởng các Bộ, Chủ nhiệm Uỷ ban Nhà nước, Thủ trưởng các cơ quan khác thuộc Hội đồng Bộ trưởng, Chủ tịch Uỷ ban Nhân dân các tỉnh, thành phố trực thuộc Trung ương, căn cứ vào chức năng nhiệm vụ quyền hạn của mình tổ chức thực hiện và kiểm tra việc thi hành Nghị định này.

| Phan Văn Khải (Đã ký) |