Quyết định 1895/QĐ-TCT 2014 sửa đổi Quy trình thanh tra Tổng cục trưởng Tổng cục Thuế đã được thay thế bởi Quyết định 1404/QĐ-TCT 2015 quy trình thanh tra thuế và được áp dụng kể từ ngày 28/07/2015.

Nội dung toàn văn Quyết định 1895/QĐ-TCT 2014 sửa đổi Quy trình thanh tra Tổng cục trưởng Tổng cục Thuế

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 1895/QĐ-TCT | Hà Nội, ngày 21 tháng 10 năm 2014 |

QUYẾT ĐỊNH

VỀ VIỆC SỬA ĐỔI, BỔ SUNG QUY TRÌNH THANH TRA

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ

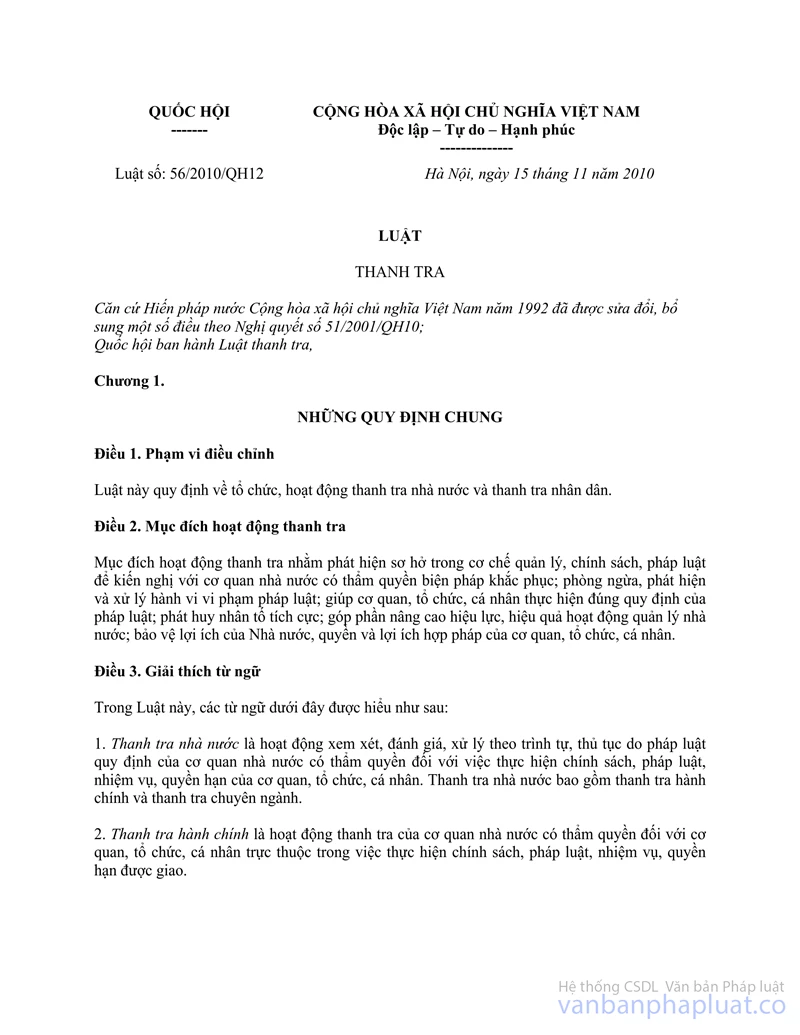

Căn cứ Luật Thanh tra số 56/2010/QH12 ngày 15/11/2010 và các văn bản hướng dẫn thi hành;

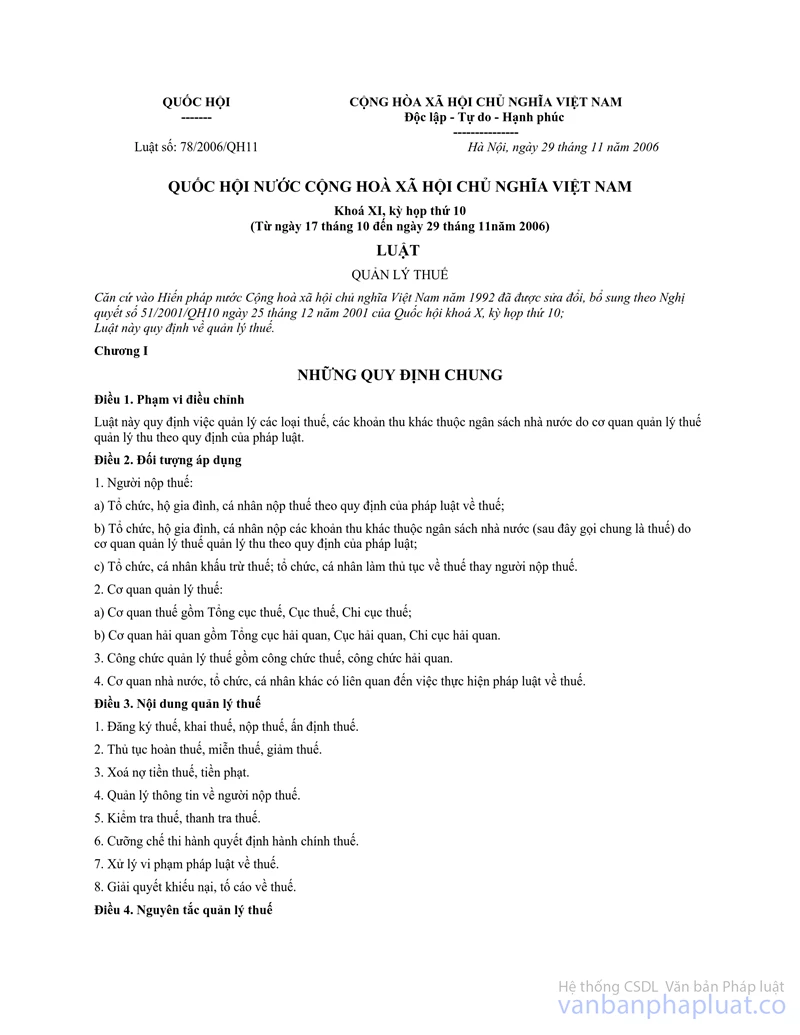

Căn cứ Luật Quản lý thuế số 78/2006/QH11 ngày 29/11/2006, Luật sửa đổi, bổ sung một số điều của Luật quản lý thuế số 21/2012/QH13 ngày 20/11/2012 và các văn bản hướng dẫn thi hành;

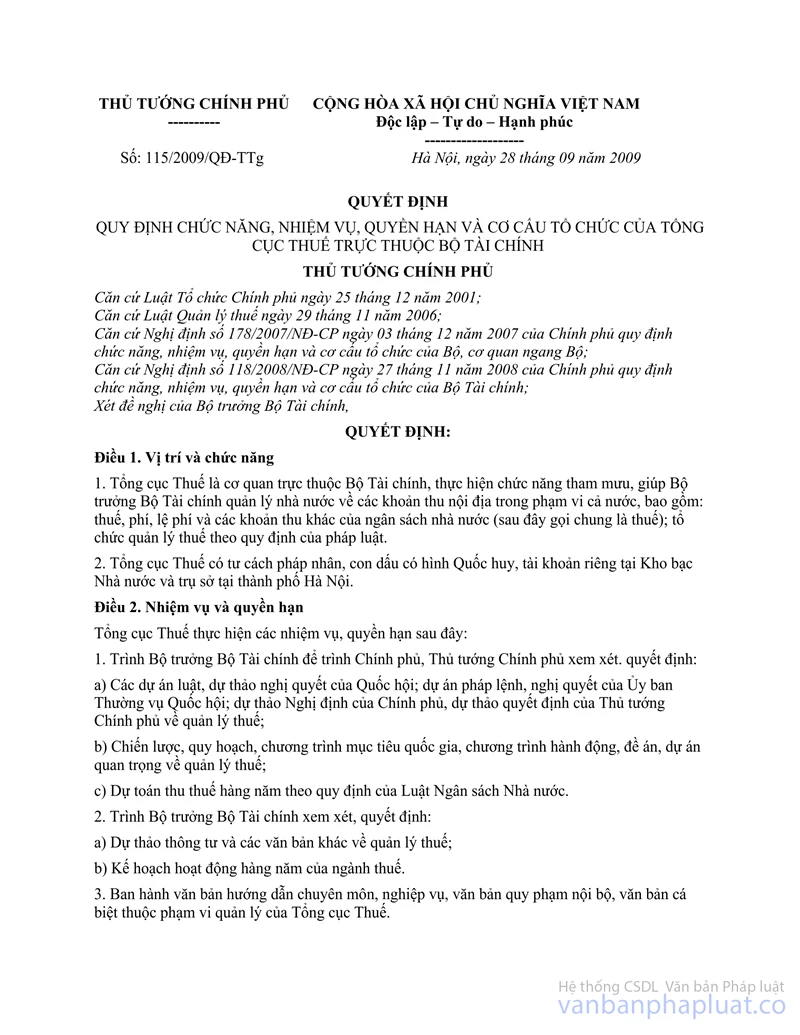

Căn cứ Quyết định số 115/2009/QĐ-TTg ngày 28/9/2009 của Thủ tướng Chính phủ về việc quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Tổng cục Thuế trực thuộc Bộ Tài chính và các văn bản quy định cụ thể chức năng, nhiệm vụ, quyền hạn của các đơn vị thuộc Tổng cục Thuế, Cục Thuế và Chi cục Thuế;

Căn cứ Quyết định số 74/QĐ-TCT ngày 27/01/2014 của Tổng cục Trưởng Tổng cục Thuế về việc ban hành Quy trình thanh tra thuế;

Thực hiện cải cách, đơn giản thủ tục hành chính về thuế. Xét đề nghị của Vụ trưởng Thanh tra Tổng cục Thuế,

QUYẾT ĐỊNH:

Điều 1. Sửa đổi, bổ sung Quy trình thanh tra thuế theo Quyết định số 74/QĐ-TCT ngày 27/01/2014 Tổng cục trưởng Tổng cục Thuế, cụ thể như sau:

1. Bổ sung thêm vào điểm 1 (1.1), mục II, phần B của Quy trình (phần in đậm, nghiêng) quy định:

“1.1. Tập hợp tài liệu, phân tích xác định nội dung thanh tra.

Căn cứ vào kế hoạch thanh tra năm, Lãnh đạo Bộ phận thanh tra phân công công chức thanh tra tiến hành tập hợp tài liệu, phân tích xác định nội dung thanh tra theo Mẫu 02/QTTTr ban hành kèm theo quy trình này. Bộ phận thanh tra, công chức thanh tra không được yêu cầu người nộp thuế cung cấp thông tin tài liệu mà khai thác thông tin, tài liệu đã có tại cơ quan thuế như: Tài liệu, hồ sơ về đăng ký, kê khai, nộp thuế, báo cáo sử dụng hóa đơn,... của người nộp thuế đã nộp cho cơ quan thuế”.

2. Bổ sung thêm vào tiết a, điểm 2 (2.2), Mục II, Phần B của Quy trình (phần in đậm, nghiêng) quy định:

“Trưởng đoàn thanh tra và các thành viên đoàn thanh tra yêu cầu người nộp thuế cung cấp hồ sơ, tài liệu liên quan đến nội dung được thanh tra như: Sổ kế toán, chứng từ kế toán, thuyết minh báo cáo tài chính,... Đối với những thông tin, tài liệu, số liệu người nộp thuế đã nộp cho cơ quan thuế theo quy định hiện hành như: Tài liệu, hồ sơ về đăng ký, kê khai, nộp thuế, báo cáo sử dụng hóa đơn,... thì đoàn thanh tra không yêu cầu người nộp thuế cung cấp mà khai thác, tra cứu tại cơ quan thuế để phục vụ cho việc thanh tra.

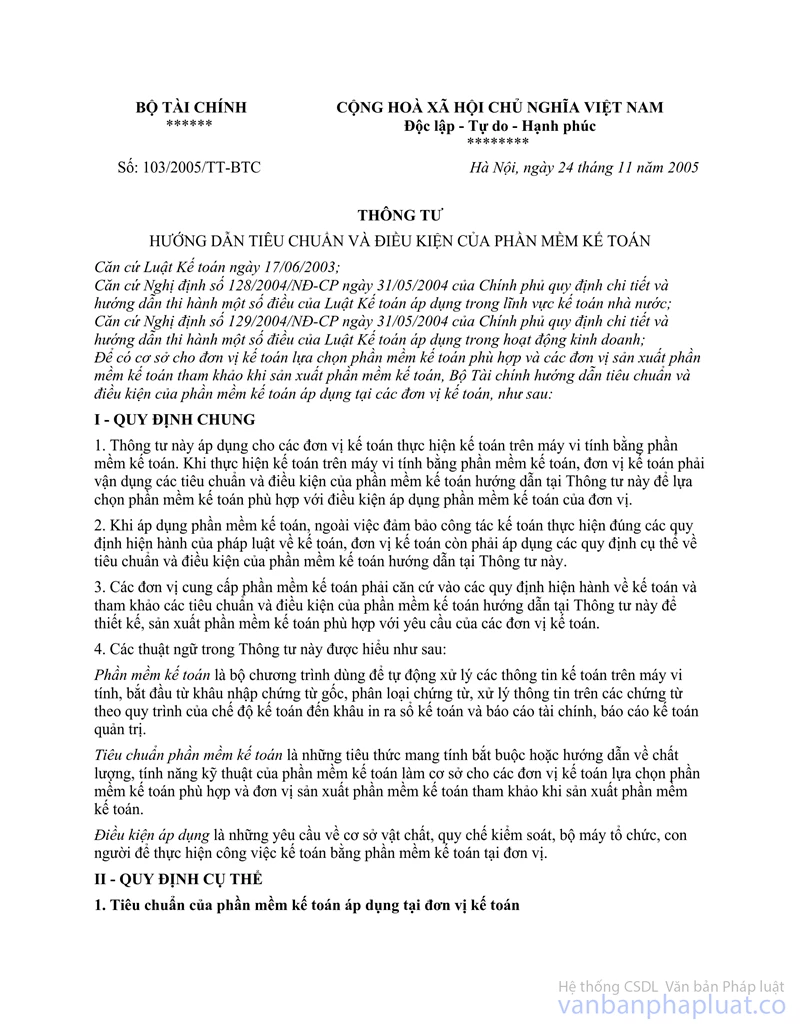

Trường hợp người nộp thuế thực hiện kế toán trên máy vi tính bằng phần mềm kế toán (đáp ứng quy định tại Thông tư số 103/2005/TT-BTC ngày 24/11/2005 của Bộ Tài chính hướng dẫn tiêu chuẩn và điều kiện của phần mềm kế toán) thì đoàn thanh tra yêu cầu cung cấp sổ kế toán được lưu trữ trên các dữ liệu điện tử đọc được bằng các phần mềm văn phòng thông dụng, có nội dung như bản người nộp thuế phải in ra để lưu trữ theo quy định, mà không yêu cầu in ra giấy”.

3. Việc quy định cụ thể công tác theo dõi, đôn đốc, kiểm tra việc thực hiện kết luận thanh tra, quyết định xử lý vi phạm về thuế qua thanh tra theo Thông tư số 01/2013/TT-TTCP ngày 12/3/2013 của Thanh tra Chính phủ thực hiện theo phương thức điện tử thay cho phương thức truyền thống thủ công thực hiện từ 01/01/2015 theo hướng dẫn riêng của Tổng cục Thuế.

4. Về quy định phương thức báo cáo thanh tra giữa cơ quan thuế cấp dưới cho cơ quan thuế cấp trên; việc lập, phê duyệt kế hoạch thanh tra của cơ quan thuế cấp trên cho cơ quan thuế cấp dưới bằng ứng dụng tin học thay cho báo cáo, phê duyệt bằng giấy,... thực hiện từ 01/01/2015 theo hướng dẫn riêng của Tổng cục Thuế.

Điều 2. Quyết định này có hiệu lực thi hành kể từ ngày ký. Thủ trưởng các Vụ và đơn vị tương đương thuộc và trực thuộc Tổng cục Thuế; Cục trưởng Cục Thuế tỉnh, thành phố trực thuộc Trung ương; Chi cục trưởng Chi cục Thuế quận, huyện, thị xã, thành phố trực thuộc tỉnh chịu trách nhiệm thi hành Quyết định./.

Nơi nhận: | TỔNG CỤC TRƯỞNG |