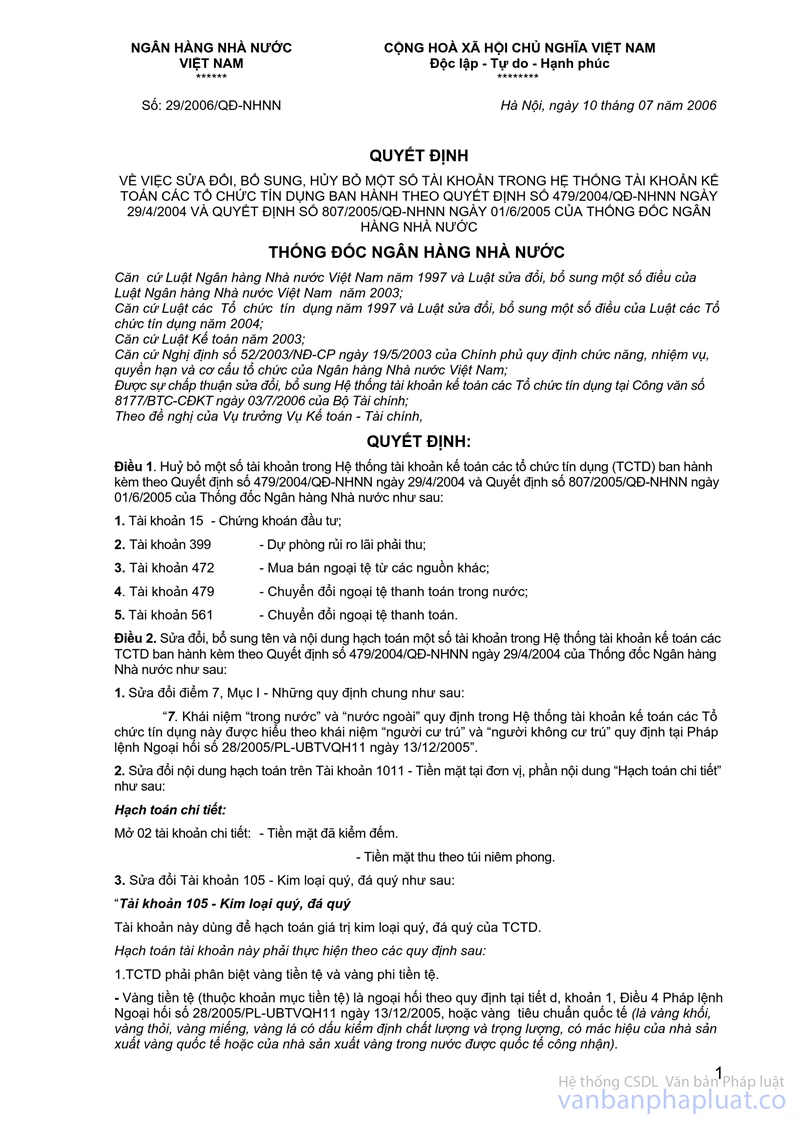

Quyết định 807/2005/QĐ-NHNN hệ thống tài khoản kế toán tổ chức tín dụng sửa đổi QĐ 479/2004/QĐ-NHNN đã được thay thế bởi Thông tư 10/2014/TT-NHNN sửa đổi Hệ thống tài khoản kế toán Tổ chức tín dụng Quyết định 479 và được áp dụng kể từ ngày 01/06/2014.

Nội dung toàn văn Quyết định 807/2005/QĐ-NHNN hệ thống tài khoản kế toán tổ chức tín dụng sửa đổi QĐ 479/2004/QĐ-NHNN

NGÂN HÀNG NHÀ NƯỚC | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 807/2005/QĐ-NHNN | Hà Nội, ngày 01 tháng 6 năm 2005 |

QUYẾT ĐỊNH

VỀ VIỆC SỬA ĐỔI, BỔ SUNG MỘT SỐ TÀI KHOẢN TRONG HỆ THỐNG TÀI KHOẢN KẾ TOÁN CÁC TỔ CHỨC TÍN DỤNG BAN HÀNH KÈM THEO QUYẾT ĐỊNH SỐ 479/2004/QĐ-NHNN NGÀY 29/4/2004 CỦA THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC

THỐNG ĐỐC NGÂN HÀNG NHÀ NƯỚC

Căn cứ Luật Ngân hàng Nhà nước Việt Nam số 01/1997/QH10 ngày 12/12/1997 và Luật sửa đổi, bổ sung một số điều của Luật Ngân hàng Nhà nước Việt Nam số 10/2003/QH11 ngày 17/6/2003;

Căn cứ Luật các Tổ chức tín dụng số 02/1997/QH10 ngày 12/12/1997 và Luật sửa đổi, bổ sung một số điều của Luật các Tổ chức tín dụng số 20/2004/QH11 ngày 15/6/2004;

Căn cứ Luật Kế toán số 03/2003/QH11 ngày 17/6/2003;

Căn cứ Nghị định số 52/2003/NĐ-CP ngày 19/5/2003 của Chính phủ Quy định chức năng, nhiệm vụ, quyền hạn và cơ cấu tổ chức của Ngân hàng Nhà nước Việt Nam;

Theo đề nghị của Vụ trưởng Vụ Kế toán - Tài chính,

QUYẾT ĐỊNH

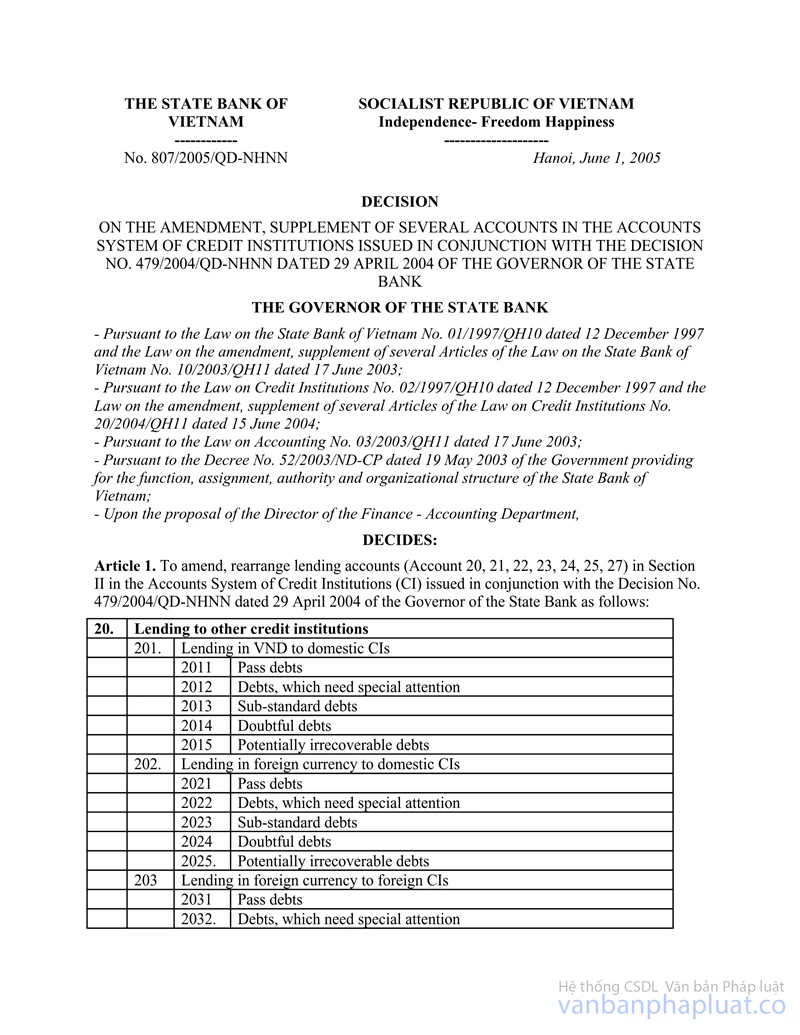

Điều 1. Sửa đổi, sắp xếp lại các tài khoản cho vay (TK 20, 21, 22, 23, 24, 25, 27) tại mục II trong hệ thống tài khoản kế toán các Tổ chức tín dụng (TCTD) ban hành kèm theo Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004 của Thống đốc Ngân hàng Nhà nước như sau:

20 | Cho vay các tổ chức tín dụng khác | ||

| 201 | Cho vay các TCTD trong nước bằng đồng Việt Nam | |

|

| 2011 | Nợ đủ tiêu chuẩn |

|

| 2012 | Nợ cần chú ý |

|

| 2013 | Nợ dưới tiêu chuẩn |

|

| 2014 | Nợ nghi ngờ |

|

| 2015 | Nợ có khả năng mất vốn |

| 202 | Cho vay các TCTD trong nước bằng ngoại tệ | |

|

| 2021 | Nợ đủ tiêu chuẩn |

|

| 2022 | Nợ cần chú ý |

|

| 2023 | Nợ dưới tiêu chuẩn |

|

| 2024 | Nợ nghi ngờ |

|

| 2025 | Nợ có khả năng mất vốn |

| 203 | Cho vay các TCTD nước ngoài bằng ngoại tệ | |

|

| 2031 | Nợ đủ tiêu chuẩn |

|

| 2032 | Nợ cần chú ý |

|

| 2033 | Nợ dưới tiêu chuẩn |

|

| 2034 | Nợ nghi ngờ |

|

| 2035 | Nợ có khả năng mất vốn |

| 205 | Chiết khấu, tái chiết khấu thương phiếu và các giấy tờ có giá khác | |

|

| 2051 | Nợ đủ tiêu chuẩn |

|

| 2052 | Nợ cần chú ý |

|

| 2053 | Nợ dưới tiêu chuẩn |

|

| 2054 | Nợ nghi ngờ |

|

| 2055 | Nợ có khả năng mất vốn |

| 209 | Dự phòng rủi ro | |

|

| 2091 | Dự phòng cụ thể |

|

| 2092 | Dự phòng chung |

21 | Cho vay các tổ chức kinh tế, cá nhân trong nước | ||

| 211 | Cho vay ngắn hạn bằng đồng Việt Nam | |

|

| 2111 | Nợ đủ tiêu chuẩn |

|

| 2112 | Nợ cần chú ý |

|

| 2113 | Nợ dưới tiêu chuẩn |

|

| 2114 | Nợ nghi ngờ |

|

| 2118 | Nợ có khả năng mất vốn |

| 212 | Cho vay trung hạn bằng đồng Việt Nam | |

|

| 2121 | Nợ đủ tiêu chuẩn |

|

| 2122 | Nợ cần chú ý |

|

| 2123 | Nợ dưới tiêu chuẩn |

|

| 2124 | Nợ nghi ngờ |

|

| 2125 | Nợ có khả năng mất vốn |

| 213 | Cho vay dài hạn bằng đồng Việt Nam | |

|

| 2131 | Nợ đủ tiêu chuẩn |

|

| 2132 | Nợ cần chú ý |

|

| 2133 | Nợ dưới tiêu chuẩn |

|

| 2134 | Nợ nghi ngờ |

|

| 2135 | Nợ có khả năng mất vốn |

| 214 | Cho vay ngắn hạn bằng ngoại tệ và vàng | |

|

| 2141 | Nợ đủ tiêu chuẩn |

|

| 2142 | Nợ cần chú ý |

|

| 2143 | Nợ dưới tiêu chuẩn |

|

| 2144 | Nợ nghi ngờ |

|

| 2145 | Nợ có khả năng mất vốn |

| 215 | Cho vay trung hạn bằng ngoại tệ và vàng | |

|

| 2151 | Nợ đủ tiêu chuẩn |

|

| 2152 | Nợ cần chú ý |

|

| 2153 | Nợ dưới tiêu chuẩn |

|

| 2154 | Nợ nghi ngờ |

|

| 2155 | Nợ có khả năng mất vốn |

| 216 | Cho vay dài hạn bằng ngoại tệ và vàng | |

|

| 2161 | Nợ đủ tiêu chuẩn |

|

| 2162 | Nợ cần chú ý |

|

| 2163 | Nợ dưới tiêu chuẩn |

|

| 2164 | Nợ nghi ngờ |

|

| 2165 | Nợ có khả năng mất vốn |

| 219 | Dự phòng rủi ro | |

|

| 2191 | Dự phòng cụ thể |

|

| 2192 | Dự phòng chung |

22 | Chiết khấu thương phiếu và các giấy tờ có giá đối với các tổ chức kinh tế, cá nhân trong nước | ||

| 221 | Chiết khấu thương phiếu và các giấy tờ có giá bằng đồng Việt Nam | |

|

| 2211 | Nợ đủ tiêu chuẩn |

|

| 2212 | Nợ cần chú ý |

|

| 2213 | Nợ dưới tiêu chuẩn |

|

| 2214 | Nợ nghi ngờ |

|

| 2215 | Nợ có khả năng mất vốn |

| 222 | Chiết khấu thương phiếu và các giấy tờ có giá bằng ngoại tệ | |

|

| 2221 | Nợ đủ tiêu chuẩn |

|

| 2222 | Nợ cần chú ý |

|

| 2223 | Nợ dưới tiêu chuẩn |

|

| 2224 | Nợ nghi ngờ |

|

| 2225 | Nợ có khả năng mất vốn |

| 229 | Dự phòng rủi ro | |

|

| 2291 | Dự phòng cụ thể |

|

| 2292 | Dự phòng chung |

23 | Cho thuê tài chính | ||

| 231 | Cho thuê tài chính bằng đồng Việt Nam | |

|

| 2311 | Nợ đủ tiêu chuẩn |

|

| 2312 | Nợ cần chú ý |

|

| 2313 | Nợ dưới tiêu chuẩn |

|

| 2314 | Nợ nghi ngờ |

|

| 2315 | Nợ có khả năng mất vốn |

| 232 | Cho thuê tài chính bằng ngoại tệ | |

|

| 2321 | Nợ đủ tiêu chuẩn |

|

| 2322 | Nợ cần chú ý |

|

| 2323 | Nợ dưới tiêu chuẩn |

|

| 2324 | Nợ nghi ngờ |

|

| 2325 | Nợ có khả năng mất vốn |

| 239 | Dự phòng rủi ro | |

|

| 2391 | Dự phòng cụ thể |

|

| 2392 | Dự phòng chung |

24 | Bảo lãnh | ||

| 241 | Các khoản trả thay khách hàng bằng đồng Việt Nam | |

|

| 2412 | Nợ cần chú ý |

|

| 2413 | Nợ dưới tiêu chuẩn |

|

| 2418 | Nợ nghi ngờ |

|

| 2415 | Nợ có khả năng mất vốn |

| 242 | Các khoản trả thay khách hàng bằng ngoại tệ | |

|

| 2422 | Nợ cần chú ý |

|

| 2423 | Nợ dưới tiêu chuẩn |

|

| 2424 | Nợ nghi ngờ |

|

| 2425 | Nợ có khả năng mất vốn |

| 249 | Dự phòng rủi ro | |

|

| 2491 | Dự phòng cụ thể |

|

| 2492 | Dự phòng chung |

25 | Cho vay bằng vốn tài trợ, ủy thác đầu tư | ||

| 251 | Cho vay bằng đồng Việt Nam nhận trực tiếp của các Tổ chức quốc tế | |

|

| 2511 | Nợ đủ tiêu chuẩn |

|

| 2512 | Nợ cần chú ý |

|

| 2513 | Nợ dưới tiêu chuẩn |

|

| 2514 | Nợ nghi ngờ |

|

| 2515 | Nợ có khả năng mất vốn |

| 252 | Cho vay vốn bằng đồng Việt Nam nhận của Chính phủ | |

|

| 2521 | Nợ đủ tiêu chuẩn |

|

| 2522 | Nợ cần chú ý |

|

| 2523 | Nợ dưới tiêu chuẩn |

|

| 2524 | Nợ nghi ngờ |

|

| 2525 | Nợ có khả năng mất vốn |

| 253 | Cho vay vốn bằng đồng Việt Nam nhận của các tổ chức, cá nhân khác | |

|

| 2531 | Nợ đủ tiêu chuẩn |

|

| 2532 | Nợ cần chú ý |

|

| 2533 | Nợ dưới tiêu chuẩn |

|

| 2534 | Nợ nghi ngờ |

|

| 2535 | Nợ có khả năng mất vốn |

| 254 | Cho vay vốn bằng ngoại tệ nhận trực tiếp của các Tổ chức Quốc tế | |

|

| 2541 | Nợ đủ tiêu chuẩn |

|

| 2542 | Nợ cần chú ý |

|

| 2543 | Nợ dưới tiêu chuẩn |

|

| 2544 | Nợ nghi ngờ |

|

| 2545 | Nợ có khả năng mất vốn |

| 255 | Cho vay vốn bằng ngoại tệ nhận của Chính phủ | |

|

| 2551 | Nợ đủ tiêu chuẩn |

|

| 2552 | Nợ cần chú ý |

|

| 2553 | Nợ dưới tiêu chuẩn |

|

| 2554 | Nợ nghi ngờ |

|

| 2555 | Nợ có khả năng mất vốn |

| 256 | Cho vay vốn bằng ngoại tệ nhận của các tổ chức, cá nhân khác | |

|

| 2561 | Nợ đủ tiêu chuẩn |

|

| 2562 | Nợ cần chú ý |

|

| 25663 | Nợ dưới tiêu chuẩn |

|

| 2564 | Nợ nghi ngờ |

|

| 2565 | Nợ có khả năng mất vốn |

| 259 | Dự phòng rủi ro | |

|

| 2591 | Dự phòng cụ thể |

|

| 2592 | Dự phòng chung |

27 | Tín dụng khác đối với các tổ chức kinh tế, cá nhân trong nước | ||

| 271 | Cho vay vốn đặc biệt | |

|

| 2711 | Nợ đủ tiêu chuẩn |

|

| 2712 | Nợ cần chú ý |

|

| 2713 | Nợ dưới tiêu chuẩn |

|

| 2714 | Nợ nghi ngờ |

|

| 2715 | Nợ có khả năng mất vốn |

| 272 | Cho vay thanh toán công nợ | |

|

| 2721 | Nợ đủ tiêu chuẩn |

|

| 2722 | Nợ cần chú ý |

|

| 2723 | Nợ dưới tiêu chuẩn |

|

| 2724 | Nợ nghi ngờ |

|

| 2725 | Nợ có khả năng mất vốn |

| 273 | Cho vay đầu tư xây dựng cơ bản theo kế hoạch Nhà nước | |

|

| 2731 | Nợ đủ tiêu chuẩn |

|

| 2732 | Nợ cần chú ý |

|

| 2733 | Nợ dưới tiêu chuẩn |

|

| 2734 | Nợ nghi ngờ |

|

| 2735 | Nợ có khả năng mất vốn |

| 275 | Cho vay khác | |

|

| 2751 | Nợ đủ tiêu chuẩn |

|

| 2752 | Nợ cần chú ý |

|

| 2753 | Nợ dưới tiêu chuẩn |

|

| 2754 | Nợ nghi ngờ |

|

| 2755 | Nợ có khả năng mất vốn |

| 279 | Dự phòng rủi ro | |

|

| 2791 | Dự phòng cụ thể |

|

| 2792 | Dự phòng chung |

Điều 2. Nội dung hạch toán trên các tài khoản quy định tại Điều 1:

1. Đối với các tài khoản "Nợ đủ tiêu chuẩn"

Các tài khoản này dùng để hạch toán số tiền (đồng Việt Nam, ngoại tệ hoặc vàng) TCTD cho các TCTD khác (trong nước, nước ngoài), các tổ chức kinh tế, cá nhân vay, bao gồm:

- Các khoản nợ trong hạn được TCTD đánh giá là có đủ khả năng thu hồi đầy đủ cả gốc và lãi đúng thời hạn;

- Các khoản nợ đã trả đầy đủ nợ gốc và lãi theo kỳ hạn đã được cơ cấu lại và sau thời hạn quy định, được TCTD đánh giá là có khả năng trả đầy đủ nợ gốc và lãi đúng thời hạn theo thời hạn đã được cơ cấu lại;

- Các khoản nợ được TCTD đánh giá theo phương pháp định tính là có khả năng thu hồi đầy đủ cả nợ gốc và lãi đúng hạn.

Bên Nợ ghi: - Số tiền cho vay các tổ chức, cá nhân.

Bên Có ghi: - Số tiền thu nợ từ các tổ chức, cá nhân.

- Số tiền chuyển sang tài khoản nợ thích hợp theo quy định hiện hành về phân loại nợ.

Số dư Nợ: - Phản ảnh nợ vay của các tổ chức, cá nhân đủ tiêu chuẩn theo quy định hiện hành về phân loại nợ.

Hạch toán chi tiết:

- Mở tài khoản chi tiết theo từng tổ chức, cá nhân vay tiền.

2. Đối với các tài khoản "Nợ cần chú ý"

Các tài khoản này dùng để hạch toán số tiền (đồng Việt Nam, ngoại tệ hoặc vàng) TCTD cho các TCTD khác (trong nước, nước ngoài), các tổ chức kinh tế, cá nhân vay, bao gồm:

- Các khoản nợ quá hạn dưới 90 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ trong hạn theo thời hạn nợ đã được cơ cấu lại;

- Các khoản nợ còn lại của một khách hàng đã có ít nhất một khoản nợ bị chuyển sang các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro;

- Các khoản nợ (kể cả các khoản nợ trong hạn và các khoản nợ cơ cấu lại thời hạn trả nợ trong hạn theo thời hạn nợ đã cơ cấu lại) mà TCTD có đủ cơ sở để đánh giá là khả năng trả nợ của khách hàng bị suy giảm và bị chuyển sang các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro;

- Các khoản nợ được TCTD đánh giá theo phương pháp định tính là có khả năng thu hồi đầy đủ cả nợ gốc và lãi nhưng có dấu hiệu khách hàng suy giảm khả năng trả nợ.

Bên Nợ ghi: - Số tiền cho vay các tổ chức, cá nhân.

Bên Có ghi: - Số tiền thu nợ từ các tổ chức, cá nhân.

- Số tiền chuyển sang tài khoản nợ thích hợp theo quy định hiện hành về phân loại nợ.

Số dư Nợ: - Phản ảnh nợ vay của các tổ chức, cá nhân cần chú ý theo quy định hiện hành về phân loại nợ.

Hạch toán chi tiết:

- Mở tài khoản chi tiết theo từng tổ chức, cá nhân vay tiền.

3. Đối với các tài khoản "Nợ dưới tiêu chuẩn"

Các tài khoản này dùng để hạch toán số tiền (đồng Việt Nam, ngoại tệ hoặc vàng) TCTD cho các TCTD khác (trong nước, nước ngoài), các tổ chức kinh tế, cá nhân vay, bao gồm:

- Các khoản nợ quá hạn từ 90 đến 180 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ quá hạn dưới 90 ngày theo thời hạn đã được cơ cấu lại;

- Các khoản nợ còn lại của một khách hàng đã có ít nhất một khoản nợ bị chuyển sang các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro;

- Các khoản nợ (kể cả các khoản nợ trong hạn và các khoản nợ cơ cấu lại thời hạn trả nợ trong hạn theo thời hạn nợ đã cơ cấu lại) mà TCTD có đủ cơ sở để đánh giá là khả năng trả nợ của khách hàng bị suy giảm và bị chuyển sang các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro;

- Các khoản nợ được TCTD đánh giá theo phương pháp định tính là không có khả năng thu hồi nợ và lãi khi đến hạn và có khả năng tổn thất một phần nợ gốc và lãi.

Nội dung hạch toán các tài khoản này áp dụng như nội dung hạch toán các tài khoản "Nợ cần chú ý".

4. Đối với các tài khoản "Nợ nghi ngờ"

Các tài khoản này dùng để hạch toán số tiền (đồng Việt Nam, ngoại tệ hoặc vàng) TCTD cho các TCTD khác (trong nước, nước ngoài), các tổ chức kinh tế, cá nhân vay, bao gồm:

- Các khoản nợ quá hạn từ 181 đến 360 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ quá hạn từ 90 đến 180 ngày theo thời hạn đã được cơ cấu lại;

- Các khoản nợ còn lại của một khách hàng đã có ít nhất một khoản nợ bị chuyển sang các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro;

- Các khoản nợ (kể cả các khoản nợ trong hạn và các khoản nợ cơ cấu lại thời hạn trả nợ trong hạn theo thời hạn nợ đã cơ cấu lại) mà TCTD có đủ cơ sở để đánh giá là khả năng trả nợ của khách hàng bị suy giảm và bị chuyển sang các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro;

- Các khoản nợ được TCTD đánh giá theo phương pháp định tính là có khả năng tổn thất cao.

Nội dung hạch toán các tài khoản này áp dụng như nội dung hạch toán các tài khoản "Nợ cần chú ý".

5. Đối với các tài khoản "Nợ có khả năng mất vốn"

Các tài khoản này dùng để hạch toán số tiền (đồng Việt Nam, ngoại tệ hoặc vàng) TCTD cho các TCTD khác (trong nước, ngoài nước), các tổ chức kinh tế, cá nhân vay, bao gồm:

- Các khoản nợ quá hạn trên 360 ngày;

- Các khoản nợ cơ cấu lại thời hạn trả nợ quá hạn trên 180 ngày theo thời hạn đã được cơ cấu lại;

- Các khoản nợ còn lại của một khách hàng đã có ít nhất một khoản nợ bị chuyển sang các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro;

- Các khoản nợ (kể cả các khoản nợ trong hạn và các khoản nợ cơ cấu lại thời hạn trả nợ trong hạn theo thời hạn nợ đã cơ cấu lại) mà TCTD có đủ cơ sở để đánh giá là khả năng trả nợ của khách hàng bị suy giảm và bị chuyển sang các nhóm nợ rủi ro cao hơn tương ứng với mức độ rủi ro;

- Các khoản nợ được TCTD đánh giá theo phương pháp định tính là không còn khả năng thu hồi, mất vốn.

Nội dung hạch toán các tài khoản này áp dụng như nội dung hạch toán các tài khoản "Nợ cần chú ý".

6. Đối với các tài khoản "Dự phòng rủi ro" bao gồm các tài khoản cấp III sau:

- Dự phòng cụ thể

- Dự phòng chung

Các tài khoản này dùng để phản ánh việc trích lập và sử dụng dự phòng để xử lý rủi ro tín dụng trong hoạt động ngân hàng của TCTD theo quy định hiện hành về phân loại nợ.

Bên Có ghi: - Số dự phòng được trích lập tính vào chi phí

Bên Nợ ghi: - Sử dụng dự phòng để xử lý các rủi ro tín dụng

- Hoàn nhập số chênh lệch thừa dự phòng đã lập theo quy định.

Số dư Có: - Phản ảnh số dự phòng hiện có cuối kỳ

Hạch toán chi tiết:

- Đối với Tài khoản "Dự phòng cụ thể": Mở tài khoản chi tiết theo các nhóm nợ vay.

- Đối với Tài khoản "Dự phòng chung": Mở 1 tài khoản chi tiết.

Điều 3. Thủ tục chuyển đổi, xử lý các số liệu từ các tài khoản cũ sang các tài khoản mới: phải rà soát, kiểm kê, đánh giá số dư trên các tài khoản cũ để phân loại và chuyển vào các tài khoản mới tương ứng (đã được sửa đổi, sắp xếp lại theo Điều 1 Quyết định này).

Điều 4. Bổ sung, sửa đổi một số tài khoản và nội dung hạch toán các tài khoản tại Mục II, III trong Hệ thống tài khoản kế toán các TCTD ban hành kèm theo Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004 của Thống đốc ngân hàng Nhà nước như sau:

1. Bổ sung tài khoản 134 - Tiền gửi bằng đồng Việt Nam ở nước ngoài

Tài khoản này dùng để hạch toán số tiền đồng Việt Nam của TCTD gửi tại các TCTD khác ở nước ngoài.

Tài khoản 134 có các tài khoản cấp III sau:

1341 - Tiền gửi không kỳ hạn

1342 - Tiền gửi có kỳ hạn

1343 - Tiền gửi chuyên dùng

Bên Nợ ghi: - Số tiền gửi vào các TCTD khác ở nước ngoài

Bên Có ghi: - Số tiền lấy ra.

Số dư Nợ: - Phản ánh số tiền của TCTD đang gửi tại các TCTD khác ở nước ngoài

Hạch toán chi tiết:

- Mở tài khoản chi tiết theo từng TCTD khác ở nước ngoài nhận tiền gửi.

2. Bổ sung vào tài khoản 151 "Chứng khoán đầu tư sẵn sàng để bán" tài khoản cấp III sau:

1513 - Đầu tư vào chứng khoán Chính phủ

Tài khoản này dùng để phản ánh giá trị hiện có và tình hình biến động của các loại chứng khoán Chính phủ (ngoại trừ tín phiếu Chính phủ) do Kho bạc Nhà nước Việt Nam phát hành mà TCTD đang đầu tư. Tài khoản này dùng để hạch toán các loại chứng khoán nắm giữ với mục đích đầu tư và sẵn sàng bán, không thuộc loại chứng khoán mua vào, bán ra thường xuyên nhưng có thể bán bất cứ lúc nào xét thấy có lợi (TCTD phải có quy định nội bộ về vấn đề này, trừ khi pháp luật có quy định khác).

Nguyên tắc và nội dung hạch toán tài khoản này áp dụng như tài khoản 151 (quy định tại Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004).

3. Bổ sung vào tài khoản 152 "Chứng khoán đầu tư giữ đến ngày đáo hạn" tài khoản cấp III sau:

1523 - Đầu tư vào chứng khoán Chính phủ

Tài khoản này dùng để phản ảnh giá trị hiện có và tình hình biến động của các loại chứng khoản Chính phủ (ngoại trừ tín phiếu Chính phủ) do Kho bạc Nhà nước Việt Nam phát hành mà TCTD đang đầu tư. Tài khoản này dùng để hạch toán các loại chứng khoán nắm giữ với mục đích đầu tư cho đến ngày đáo hạn (ngày được thanh toán).

Nguyên tắc và nội dung hạch toán tài khoản này áp dụng như tài khoản 151 (quy định tại Quyết định số 479/2004/QĐ-NHNN ngày 29/4/2004).

4. Bổ sung vào tài khoản 489 "Dự phòng rủi ro khác" tài khoản cấp III sau:

4895 - Dự phòng chung đối với các cam kết đưa ra

Tài khoản này dùng để phản ánh việc trích lập và sử dụng dự phòng chung đối với các khoản cam kết bảo lãnh, cam kết cho vay, chấp nhận thanh toán.... của TCTD với khách hàng nhằm xử lý rủi ro tín dụng trong hoạt động ngân hàng theo quy định hiện hành về phân loại nợ.

Nội dung hạch toán tài khoản này áp dụng như nội dung hạch toán tài khoản "Dự phòng rủi ro" quy định tại khoản 6, Điều 2 Quyết định này.

5. Sửa đổi tài khoản 9019 như sau:

9019 - Tiền nghi giả, tiền giả, tiền bị phá hoại chờ xử lý

Tài khoản 9019 "Tiền nghi giả, tiền giả, tiền bị phá hoại chờ xử lý" dùng để hạch toán các loại tiền nghi giả, tiền giả, tiền bị phá hoại chờ xử lý, đang bảo quản ở các TCTD.

Bên Nhập ghi: - Số tiền nghi giả, tiền giả, tiền bị phá hoại nhập kho chờ xử lý.

Bên Xuất ghi: - Số tiền nghi giả, tiền giả, tiền bị phá hoại đã được xử lý

Số còn lại: - Phản ảnh số tiền nghi giả, tiền giả, tiền bị phá hoại chờ xử lý, đang bảo quản trong kho của TCTD.

Hạch toán chi tiết: - Mở tài khoản chi tiết theo từng loại tiền nghi giả, tiền giả, tiền bị phá hoại và người chịu trách nhiệm bảo quản.

6. Bổ sung vào nội dung hạch toán của tài khoản 9114 "Ngoại tệ không đủ tiêu chuẩn lưu hành chờ xử lý" như sau:

Tài khoản này dùng để hạch toán các ngoại tệ nghi giả, ngoại tệ giả, bị phá hoại (bị cắt xén, sửa chữa, rách nát) đang chờ xử lý.

7. Bổ sung vào tài khoản 981 "Cho vay, đầu tư theo hợp đồng nhận ủy thác" các tài khoản cấp III sau:

9811 - Nợ đủ tiêu chuẩn

9812 - Nợi cần chú ý

9813 - Nợ dưới tiêu chuẩn

9814 - Nợ nghi ngờ

9815 - Nợ có khả năng mất vốn

TCTD nhận ủy thác cho vay vốn căn cứ tình hình tài chính, khả năng trả nợ của khách hàng để thực hiện phân loại các khoản cho vay bằng nguồn vốn nhận ủy thác (bên nhận ủy thác không phải chịu rủi ro cho vay) theo quy định hiện hành về phân loại nợ và phản ánh vào các tài khoản cấp III tương ứng nêu trên; Đồng thời thông báo ngay cho Bên ủy thác (Bên thứ ba) tình hình tài chính, khả năng trả nợ của khách hàng để Bên ủy thác chịu trách nhiệm phân loại nợ và trích lập dự phòng rủi ro theo quy định.

8. Bổ sung vào tài khoản 982 "Cho vay theo hợp đồng đồng tài trợ" các tài khoản cấp III sau:

9821 - Nợ đủ tiêu chuẩn

9822 - Nợi cần chú ý

9823 - Nợ dưới tiêu chuẩn

9824 - Nợ nghi ngờ

9825 - Nợ có khả năng mất vốn

TCTD đầu mối căn cứ tình hình tài chính, khả năng trả nợ của khách hàng để thực hiện phân loại các khoản cho vay bằng nguồn vốn đồng tài trợ và phản ảnh vào các tài khoản cấp III tương ứng nêu trên; Đồng thời thông báo ngay cho các thành viên tham gia cho vay hợp vốn (Bên thứ ba) tình hình tài chính, khả năng trả nợ của khách hàng để Bên góp vốn chịu trách nhiệm phân loại nợ và trích lập dự phòng rủi ro theo quy định.

Điều 5. Quyết định này có hiệu lực thi hành sau 15 ngày kể từ ngày đăng Công báo.

Điều 6. Chánh Văn phòng, Vụ trưởng Vụ Kế toán - Tài chính, Thủ trưởng các đơn vị thuộc Ngân hàng Nhà nước Việt Nam, Giám đốc Ngân hàng Nhà nước chi nhánh tỉnh, thành phố trực thuộc Trung ương, Chủ tịch Hội đồng quản trị, Tổng Giám đốc, Giám đốc các TCTD chịu trách nhiệm thi hành Quyết định này.

| Vũ Thị Liên (Đã ký) |