Quyết định 92/QĐ-UB điều chỉnh suất miễn thu tính thuế lợi tức doanh nghiệp hoạt động kinh doanh công thương nghiệp dịch vụ đã được thay thế bởi Quyết định 4340/QĐ-UB-NC bãi bỏ văn bản pháp luật hết hiệu lực do Ủy ban nhân dân thành phố ban hành từ 02/7/1976 đến 31/12/1996 và được áp dụng kể từ ngày 21/08/1998.

Nội dung toàn văn Quyết định 92/QĐ-UB điều chỉnh suất miễn thu tính thuế lợi tức doanh nghiệp hoạt động kinh doanh công thương nghiệp dịch vụ

ỦY BAN NHÂN DÂN | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 92/QĐ-UB | TP. Hồ Chí Minh, ngày 30 tháng 4 năm 1987 |

QUYẾT ĐỊNH

VỀ VIỆC ĐIỀU CHỈNH SUẤT MIỄN THU ĐỂ TÍNH THUẾ LỢI TỨC DOANH NGHIỆP ĐỐI VỚI CÁC HOẠT ĐỘNG KINH DOANH CÔNG THƯƠNG NGHIỆP VÀ DỊCH VỤ

ỦY BAN NHÂN DÂN THÀNH PHỐ HỒ CHÍ MINH

- Căn cứ Luật tổ chức Hội đồng nhân dân và Ủy ban Nhân dân đã được Quốc hội thông qua ngày 30 tháng 6 năm 1983;

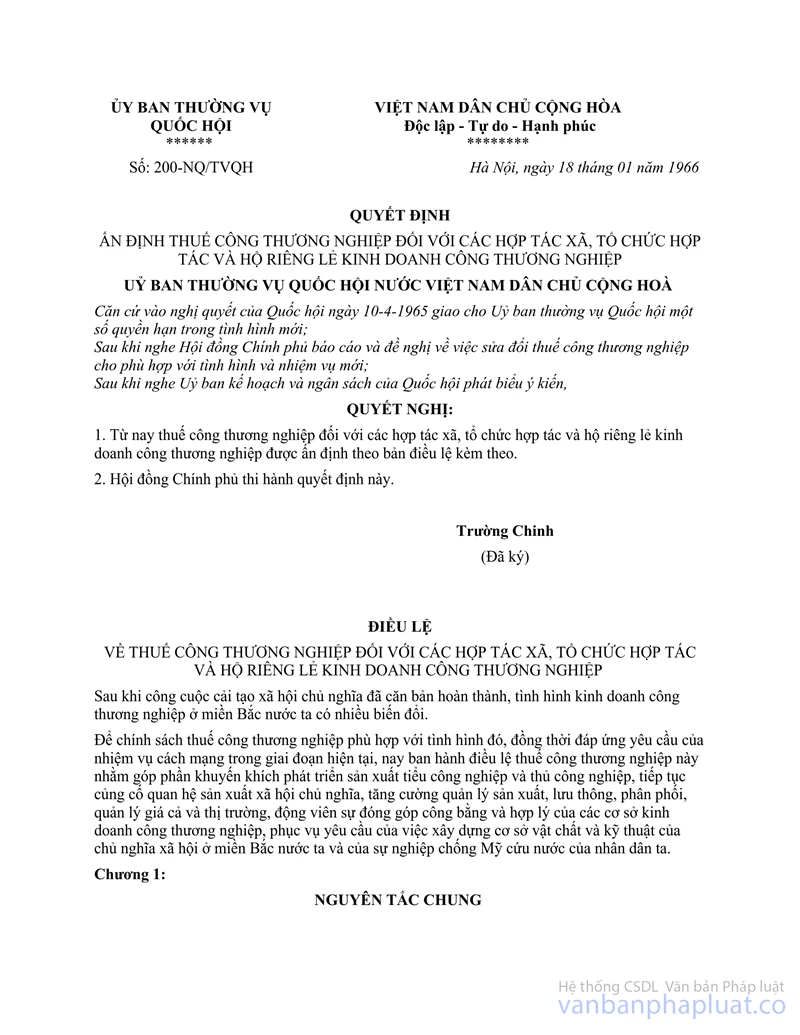

- Căn cứ Điều lệ thuế công thương nghiệp của Ủy ban Thường vụ Quốc hội nước Việt Nam Dân chủ Cộng hòa ban hành ngày 18-01-1966 và Pháp lệnh sửa đổi bổ sung của Chủ tịch nước Cộng hòa Xã hội Chủ nghĩa Việt Nam ngày 11-3-1980;

- Theo đề nghị của đồng chí Chi cục trưởng Chi cục thuế công thương nghiệp thành phố;

QUYẾT ĐỊNH

ĐIỀU 1.- Nay điều chỉnh suất miễn thu để tính thuế lợi tức doanh nghiệp đối với các hoạt động kinh doanh công thương nghiệp và dịch vụ trong khu vực kinh tế tập thể, cửa hàng, hợp tác kinh doanh, xí nghiệp hợp doanh và cá thể trong thành phố như sau :

+ Đối với hoạt động sản xuất, xây dựng, vận tải : 6.000đ

+ Đối với các hoạt động kinh doanh dịch vụ khác : 4.200đ

ĐIỀU 2.- Các suất miễn thu nói trên được áp dụng thống nhất kể từ ngày 01 tháng 4 năm 1987.

ĐIỀU 3.- Thuế lợi tức doanh nghiệp được tính trên lợi tức chịu thuế theo đúng điều lệ thuế công thương nghiệp.

Lợi tức chịu thuế = thu nhập – suất miễn thu

Thu nhập = tiền thưởng + lãi (không kể thưởng thi đua)

- Đối với xã viên hợp tác xã và Tổ sản xuất, lợi tức chịu thuế là lợi tức bình quân.

- Đối với các hộ và cổ đông kinh doanh công thương nghiệp và dịch vụ, lợi tức chịu thuế là lãi thu được hoặc được chia.

- Thu nhập để tính thuế lợi tức = tiền lương hoặc tiền công + tiền thưởng + lãi (không kể thưởng thi đua).

ĐIỀU 4.- Các đồng chí Chánh văn phòng Ủy ban Nhân dân thành phố, Giám đốc Sở Tài Chánh, Chi cục trưởng Chi cục thuế, Thủ trưởng các Sở, Ban, Ngành và Ủy ban Nhân dân các quận, huyện chịu trách nhiệm thi hành Quyết định này.

| TM. ỦY BAN NHÂN DÂN THÀNH PHỐ |