Nội dung toàn văn Thông tư 9-TC/TT hướng dẫn tính thu nộp khấu hao cơ bản nhà ở thuộc sở hữu Nhà nước cho thuê

BỘ TÀI CHÍNH | CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 9-TC/TT | Hà Nội, ngày 10 tháng 2 năm 1993 |

THÔNG TƯ

SỐ 9-TC/TT NGÀY 10/2/1993 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN TÍNH VÀ THU NỘP KHẤU HAO CƠ BẢN ĐỐI VỚI NHÀ Ở THUỘC SỞ HỮU NHÀ NƯỚC CHO THUÊ

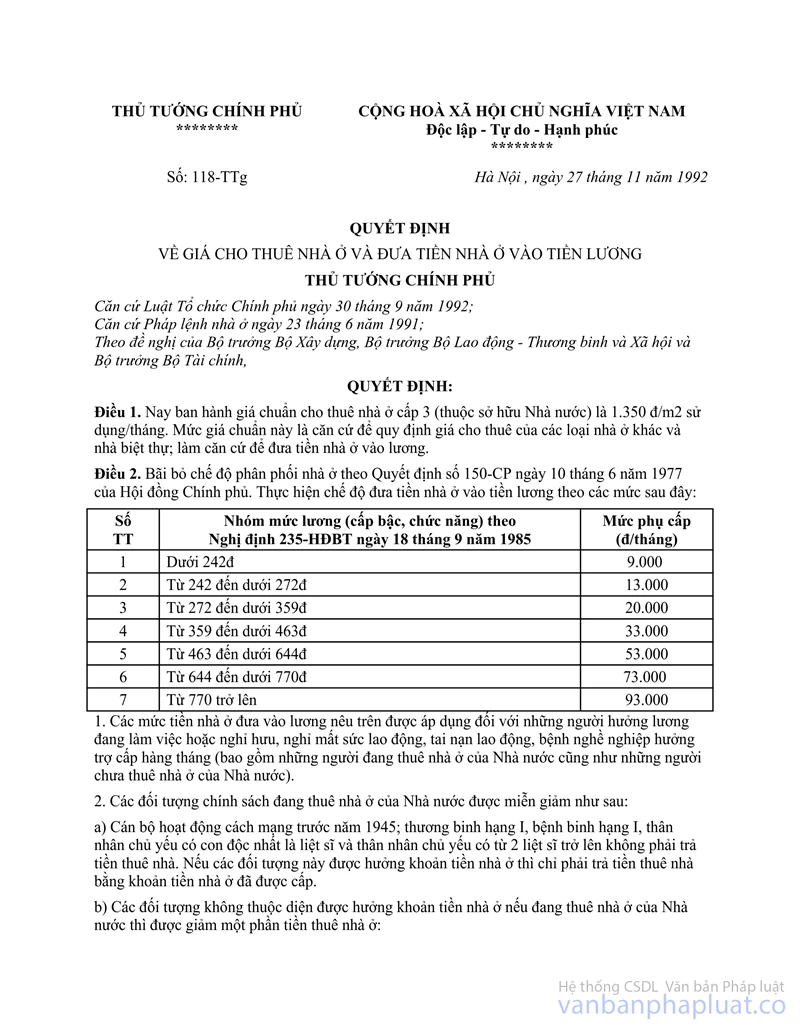

Căn cứ Quyết định của Thủ tướng Chính phủ số 118-TTg ngày 27/11/1992 về giá cho thuê nhà ở và đưa tiền nhà vào lương;

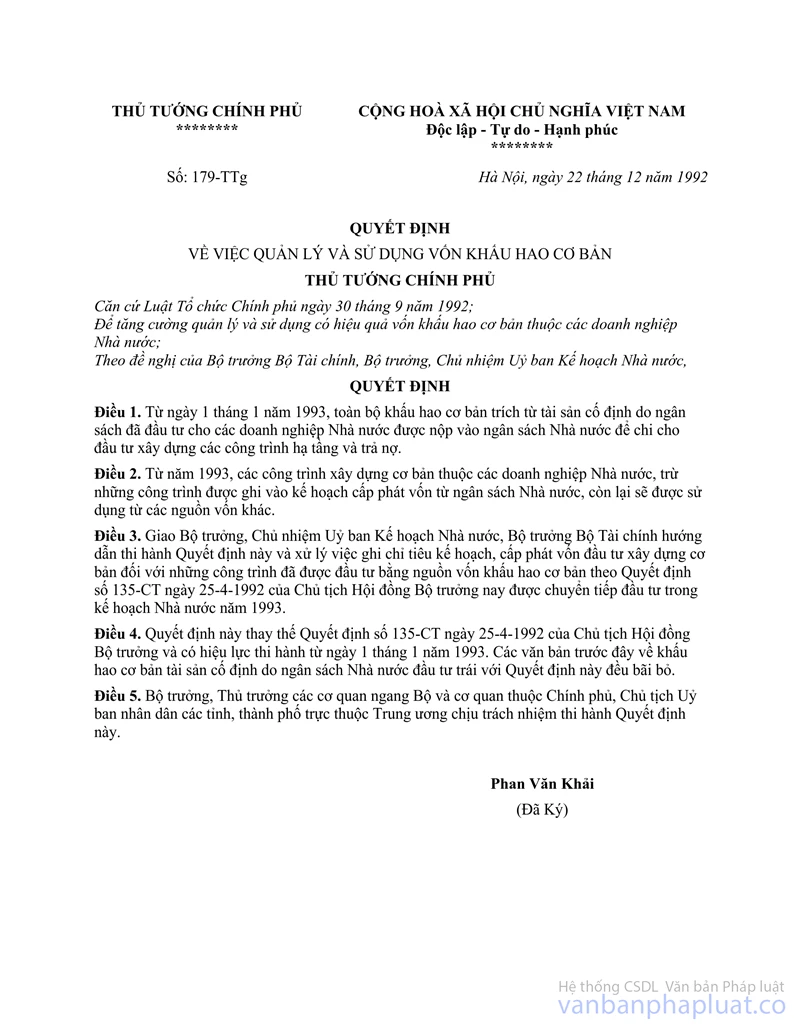

Căn cứ Quyết định số 179-TTg ngày 22/12/1992 của Thủ tướng Chính phủ về việc quản lý và sử dụng vốn khấu hao cơ bản;

Căn cứ Thông tư liên Bộ số 8-LBTT ngày 10/2/1993 của liên Bộ Tài chính - Xây dựng hướng dẫn việc thu và quản lý sử dụng tiền thu về cho thuê nhà ở thuộc sở hữu Nhà nước;

Bộ Tài chính hướng dẫn việc tính và thu nộp khấu hao cơ bản đối với nhà ở thuộc sở hữu Nhà nước do các đơn vị quản lý, kinh doanh nhà cho thuê như sau:

1. Tỷ lệ tính khấu hao cơ bản đối với nhà ở thuộc sở hữu Nhà nước cho thuê được quy định bằng 60% doanh thu về cho thuê nhà ở (tính theo giá cho thuê nhà ở do cấp có thẩm quyền quyết định).

2. Các đơn vị cho thuê nhà ở có trách nhiệm căn cứ vào doanh thu về cho thuê quỹ nhà ở thuộc sở hữu Nhà nước và tỷ lệ trích khấu hao cơ bản nói tại điểm 1 Thông tư này để tính toán kế hoạch khấu hao cơ bản phải nộp Ngân sách Nhà nước, tổ chức trích nộp theo kế hoạch và quyết toán số thực phải nộp với cơ quan tài chính đồng cấp, đồng thời với kế hoạch thu, chi tài chính hàng năm của đơn vị.

3. Việc nộp khấu hao cơ bản nói trên vào Ngân sách Nhà nước được thực hiện theo phân cấp: đơn vị quản lý, kinh doanh nhà thuộc địa phương nộp ngân sách địa phương, đơn vị quản lý, kinh doanh nhà thuộc trung ương nộp ngân sách trung ương.

Cơ quan thuế các cấp có trách nhiệm kiểm tra đôn đốc các doanh nghiệp Nhà nước thực hiện nghĩa vụ nộp khấu hao cơ bản theo quy định trên. Cơ quan Kho bạc Nhà nước các cấp nơi đơn vị quản lý, kinh doanh nhà ở mở tài khoản có trách nhiệm theo dõi số thu về khấu hao cơ bản do đơn vị nộp vào ngân sách Nhà nước, tổ chức thực hiện thu nộp khấu hao cơ bản và hạch toán khoản nộp đúng cấp ngân sách Nhà nước (theo quy định tại điểm 3 Thông tư này), nộp báo cáo kịp thời về Kho bạc Nhà nước cấp trên.

4. Thông tư này có hiệu lực thi hành từ ngày ban hành, các quy định trên về trích và thu nộp khấu hao cơ bản nhà ở thuộc sở hữu Nhà nước cho thuê được thực hiện cùng với việc thu tiền nhà ở theo giá mới từ ngày 1/11/ 1992 trở đi cho đến khi có quy định khác thay thế.

Chủ tịch Uỷ ban nhân dân tỉnh, thành phố trực thuộc Trung ương, Thủ trưởng Bộ, ngành Trung ương chỉ đạo các đơn vị quản lý nhà và cơ quan tài chính địa phương thực hiện đúng quy định tại Thông tư này.

Trong quá trình thực hiện nếu có vướng mắc đề nghị phản ánh kịp thời về Bộ Tài chính để xem xét hướng dẫn bổ sung.

| Hồ Tế (Đã Ký) |