Nội dung toàn văn Công văn 2123/TCT-TNCN thuế thu nhập cá nhân

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2123/TCT-TNCN | Hà Nội, ngày 17 tháng 06 năm 2010 |

Kính gửi: Cục Thuế tỉnh Nam Định.

Trả lời công văn số 2209/CT-TNCN ngày 27/5/2010 của Cục Thuế tỉnh Nam Định về tiền trợ cấp do tinh giản biên chế. Vấn đề này, Tổng cục Thuế có ý kiến như sau:

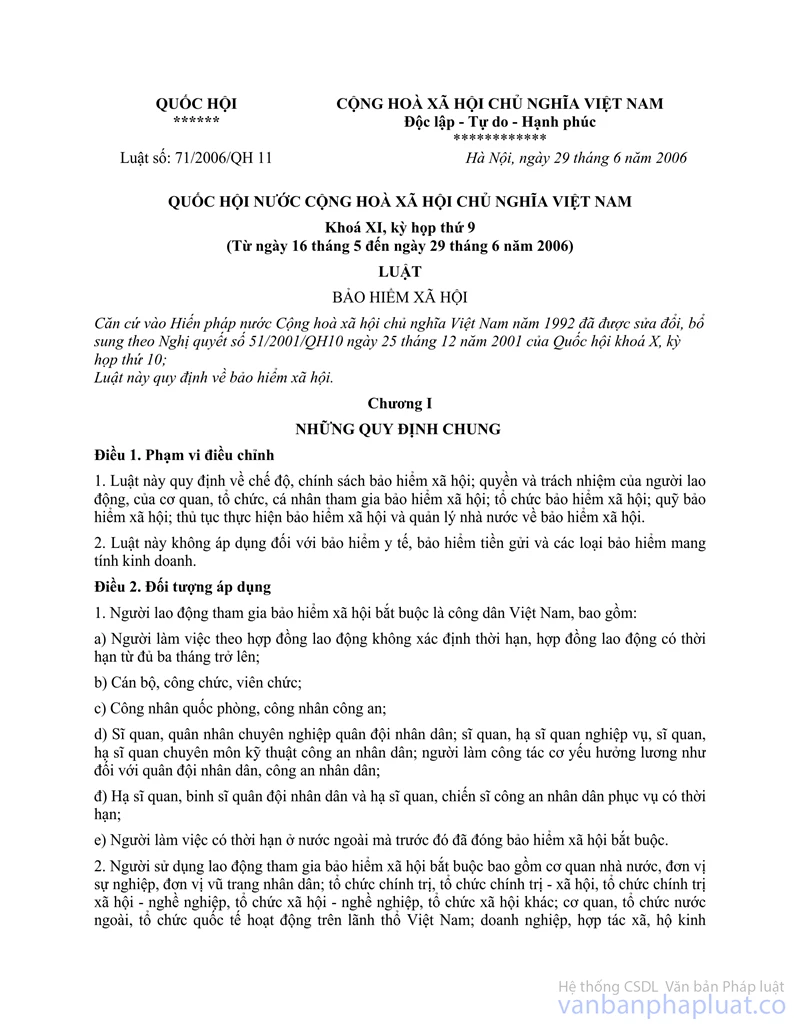

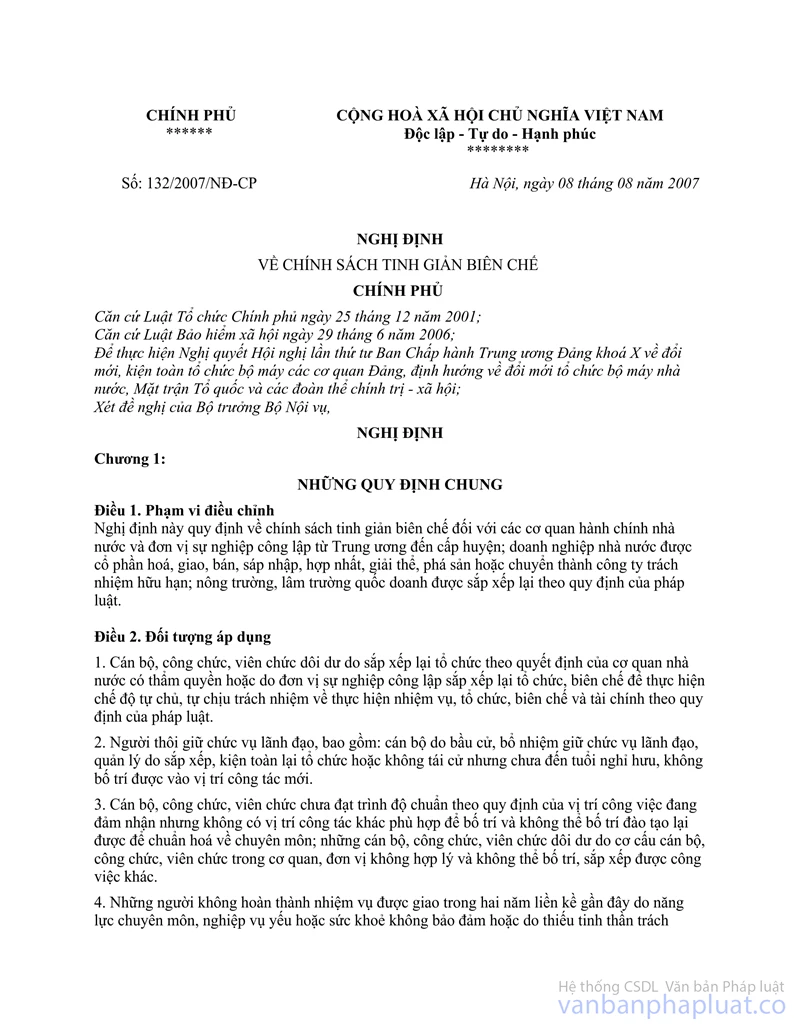

Tại Khoản 1, Điều 5, chương II Nghị định số 132/2007/NĐ-CP ngày 08/8/2007 của Chính phủ về chính sách tinh giản biên chế quy định:

"Cán bộ, công chức, viên chức thuộc đối tượng tinh giản biên chế đủ 55 tuổi đến đủ 59 tuổi đối với nam, đủ 50 tuổi đến đủ 54 tuổi đối với nữ, có thời gian đóng bảo hiểm xã hội đủ 20 năm trở lên, ngoài hưởng chế độ hưu trí theo quy định của pháp luật, còn được hưởng các chế độ sau:

a) Không bị trừ tỷ lệ lương hưu do việc nghỉ hưu trước tuổi;

b) Được trợ cấp 03 tháng tiền lương cho mỗi năm nghỉ hưu trước tuổi so với quy định tại Điểm a Khoản 1 Điều 50 Luật Bảo hiểm xã hội

c) Được trợ cấp 05 tháng tiền lương cho hai mươi năm đầu công tác, có đóng đủ bảo hiểm xã hội. Từ năm thứ hai mươi mốt trở đi, cứ mỗi năm công tác có đóng bảo hiểm xã hội được trợ cấp 1/2 tháng tiền lương."

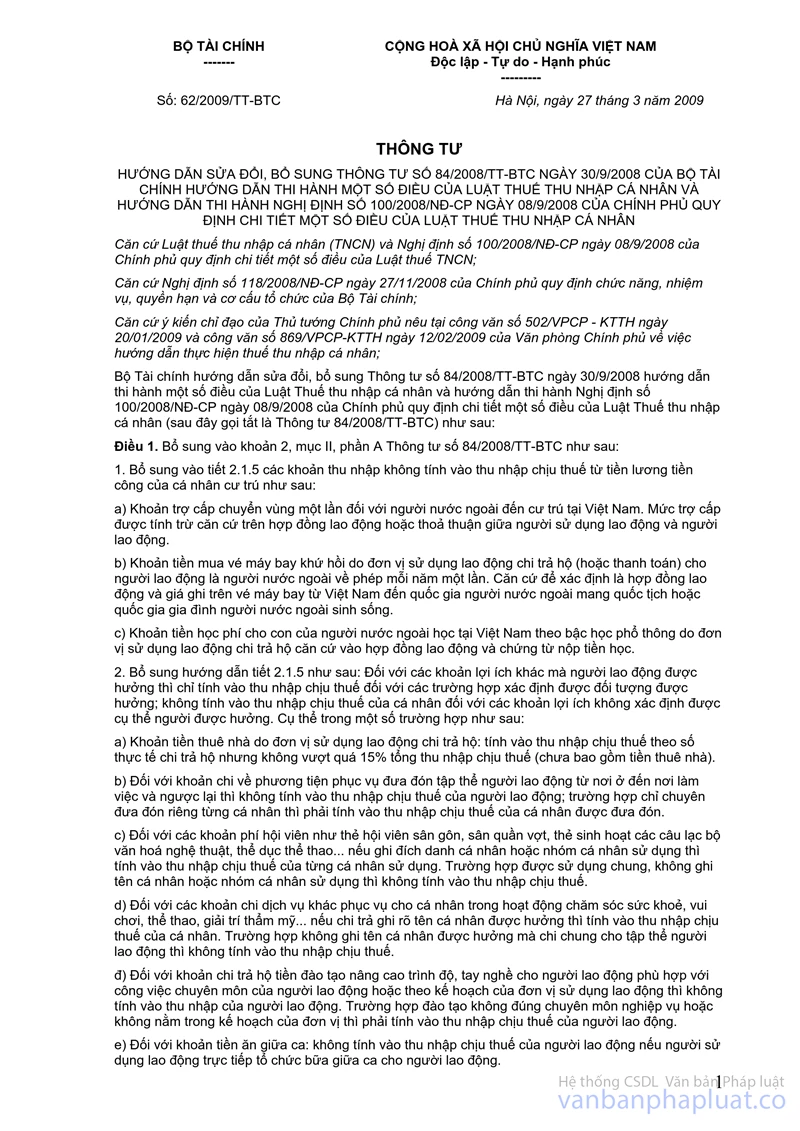

- Tại Khoản 3, Điều 1, Thông tư số 62/2009/TT-BTC ngày 27/3/2009 của Bộ Tài chính quy định:

"Đối với những lĩnh vực công tác, ngành nghề mà Nhà nước có quy định chế độ phụ cấp, trợ cấp,... thì các Khoản phụ cấp, trợ cấp,... này không tính vào thu nhập chịu thuế."

Căn cứ các quy định trên, trường hợp cán bộ thuế thuộc Cục Thuế tỉnh Nam Định trong diện tinh giản biên chế đủ 55 tuổi đến đủ 59 tuổi đối với nam, đủ 50 tuổi đến đủ 54 tuổi đối với nữ, có thời gian đóng bảo hiểm xã hội đủ 20 năm trở lên thì được hưởng các chế độ phụ cấp, trợ cấp theo quy định. Các Khoản phụ cấp, trợ cấp này không tính vào thu nhập chịu thuế TNCN.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Nam Định được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |