Nội dung toàn văn Công văn 2383/TCT-CS 2014 chính sách thuế thu nhập doanh nghiệp

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 2383/TCT-CS | Hà Nội, ngày 24 tháng 06 năm 2014 |

Kính gửi: Cục Phát triển Thị trường và Doanh nghiệp Khoa học Công nghệ.

Trả lời công văn số 36/PTTTDN-DN ngày 19/02/2014 của Cục Phát triển Thị trường và Doanh nghiệp Khoa học Công nghệ về các vướng mắc liên quan đến công văn số 370/PTTTDN-DN ngày 09/12/2013 đề nghị xem xét lại chính sách thuế TNDN đối với doanh nghiệp khoa học và công nghệ, Tổng cục Thuế có ý kiến như sau:

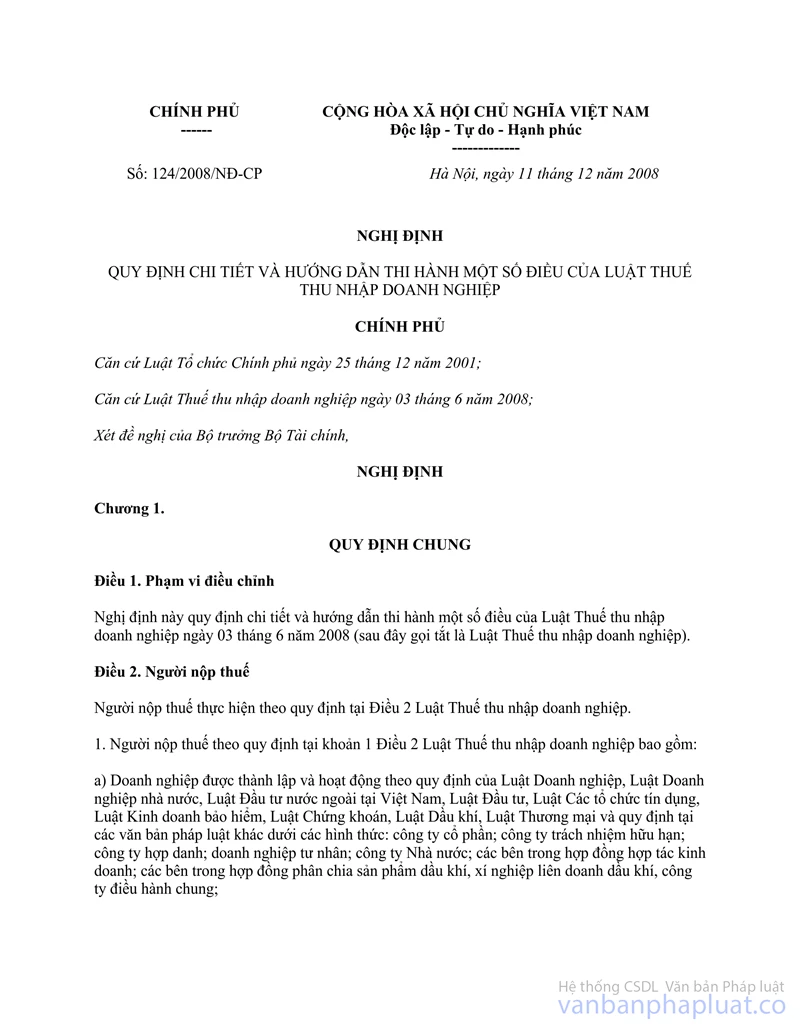

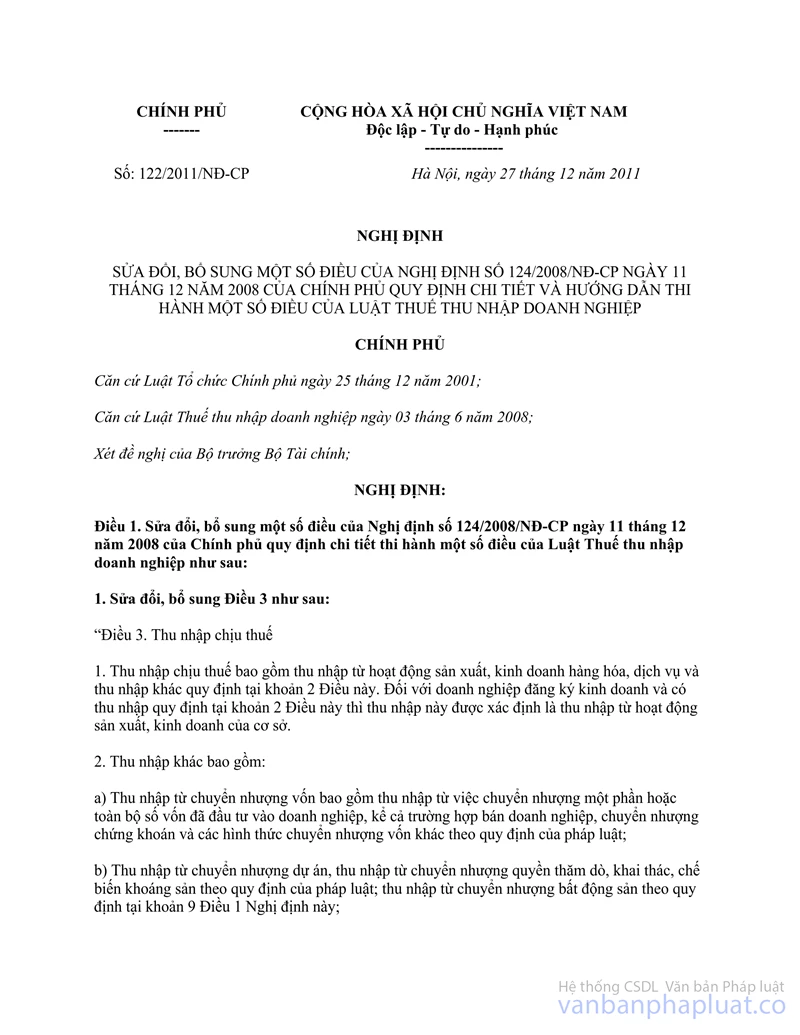

- Nghị định số 124/2008/NĐ-CP ngày 11/12/2008, Nghị định số 122/2011/NĐ-CP ngày 27/12/2011 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Luật thuế thu nhập doanh nghiệp quy định thuế suất ưu đãi và thời gian miễn, giảm thuế thu nhập doanh nghiệp đối với doanh nghiệp mới thành lập từ dự án đầu tư thuộc lĩnh vực công nghệ cao, nghiên cứu khoa học và phát triển công nghệ.

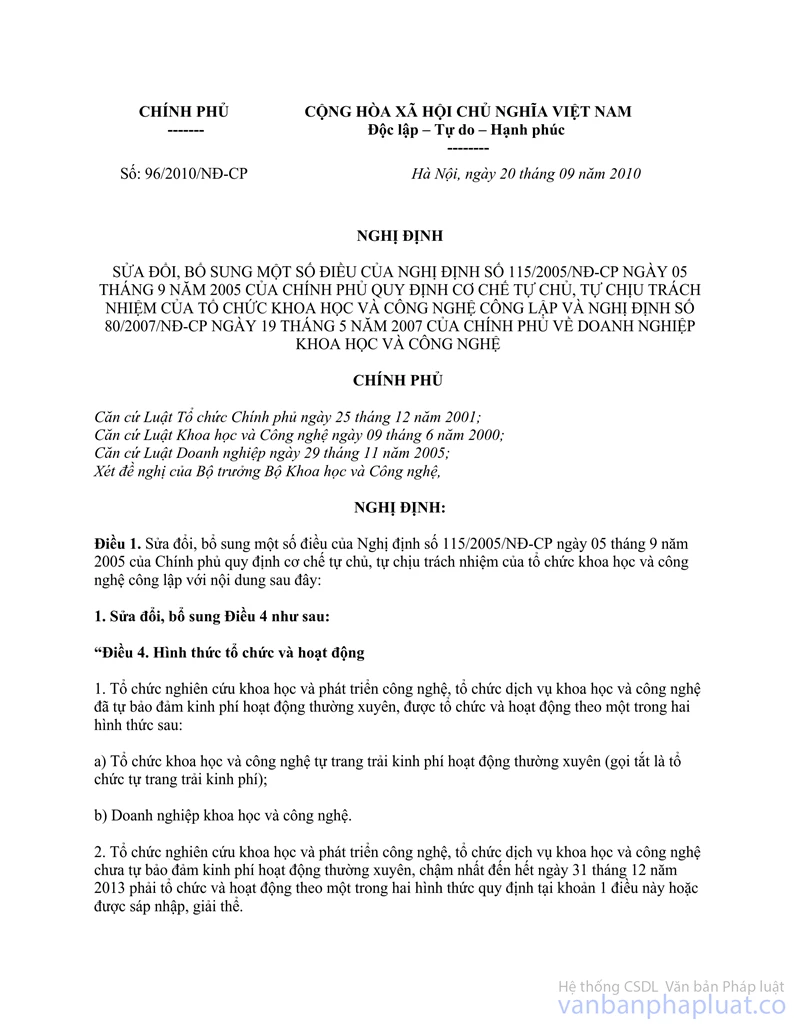

- Tại khoản 1 Điều 2 Nghị định số 96/2010/NĐ-CP ngày 20/9/2010 của Chính Phủ sửa đổi, bổ sung đoạn thứ hai Điều 2 của Nghị định số 80/2007/NĐ-CP ngày 19/5/2007 của Chính phủ về doanh nghiệp khoa học và công nghệ quy định:

“Hoạt động chính của doanh nghiệp khoa học và công nghệ là thực hiện sản xuất, kinh doanh các loại sản phẩm, hàng hóa hình thành từ kết quả nghiên cứu khoa học và phát triển công nghệ do doanh nghiệp được quyền sở hữu, quyền sử dụng hợp pháp; thực hiện các nhiệm vụ khoa học và công nghệ. Doanh nghiệp khoa học và công nghệ thực hiện sản xuất, kinh doanh và các dịch vụ khác theo quy định của pháp luật”.

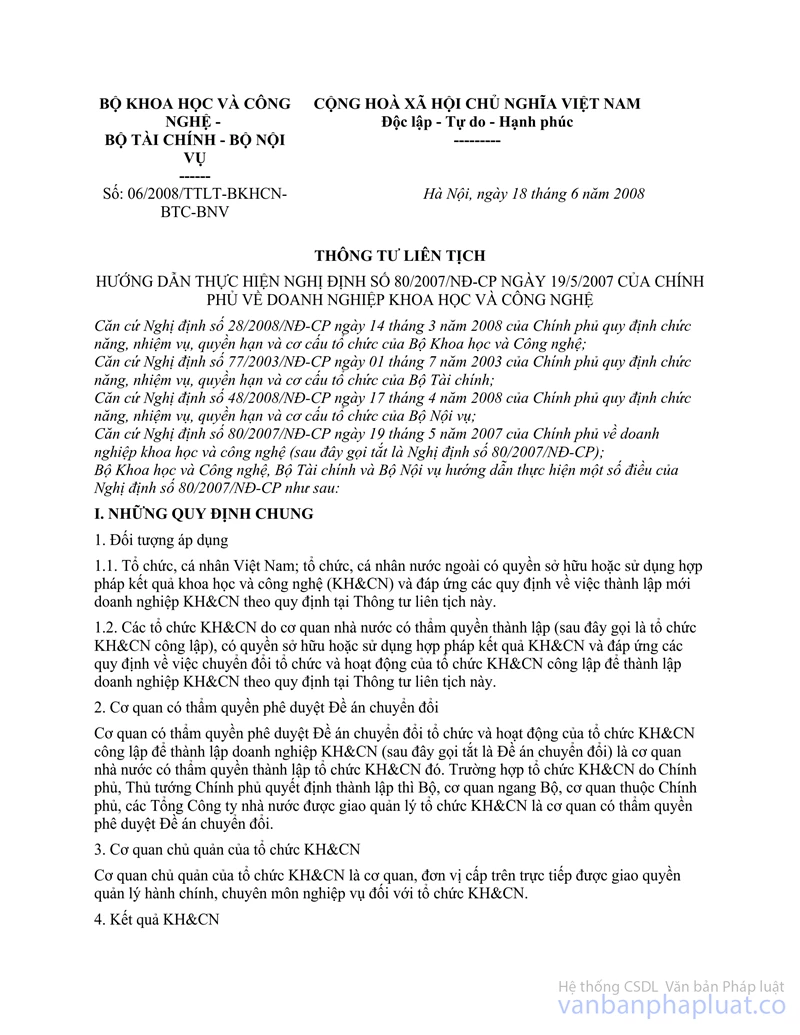

- Tại điểm 1.1 khoản 1 Mục III Thông tư liên tịch số 06/2008/TTLT-BKHCN-BTC-BNV ngày 18/6/2008 hướng dẫn thực hiện Nghị định số 80/2007/NĐ-CP ngày 19/5/2007 của Chính phủ về doanh nghiệp khoa học và công nghệ quy định:

“Doanh thu từ việc sản xuất, kinh doanh các sản phẩm, hàng hóa hình thành từ kết quả KH&CN, bao gồm: Doanh thu từ việc chuyển giao công nghệ sau ươm tạo và doanh thu từ sản xuất những sản phẩm, hàng hóa được tạo ra từ các công nghệ quy định tại điểm 5.1, khoản 5, mục I Thông tư liên tịch này. Danh mục các sản phẩm, hàng hóa được tạo ra từ kết quả KH&CN do Sở Khoa học và Công nghệ xác nhận khi cấp Giấy chứng nhận doanh nghiệp KH&CN và có thể xác nhận bổ sung khi có sự thay đổi trong quá trình hoạt động của doanh nghiệp.”.

- Tại Khoản 2 Điều 1 Thông tư liên tịch số 17/2012/TTLT-BKHCN-BTC-BNV ngày 10/9/2012 sửa đổi, bổ sung Thông tư liên tịch số 06/2008/TTLT-BKHCN-BTC-BNV ngày 18/6/2008 hướng dẫn thực hiện Nghị định số 80/2007/NĐ-CP ngày 19/5/2007 của Chính phủ về doanh nghiệp khoa học và công nghệ quy định:

“5. Điều kiện để được chứng nhận là doanh nghiệp KH&CN

Doanh nghiệp được chứng nhận là doanh nghiệp KH&CN khi đáp ứng các điều kiện sau:

5.1. Đối tượng thành lập doanh nghiệp KH&CN hoàn thành việc ươm tạo và làm chủ công nghệ từ kết quả KH&CN được sở hữu, sử dụng hợp pháp hoặc sở hữu hợp pháp công nghệ để trực tiếp sản xuất thuộc các lĩnh vực: công nghệ thông tin - truyền thông, đặc biệt công nghệ phần mềm tin học; công nghệ sinh học, đặc biệt công nghệ sinh học phục vụ nông nghiệp, thủy sản và y tế; công nghệ tự động hóa; công nghệ vật liệu mới, đặc biệt công nghệ nano; công nghệ bảo vệ môi trường; công nghệ năng lượng mới; công nghệ vũ trụ và một số công nghệ khác do Bộ Khoa học và Công nghệ quy định.

5.2. Chuyển giao công nghệ hoặc trực tiếp sản xuất trên cơ sở công nghệ đã ươm tạo và làm chủ hay sở hữu hợp pháp quy định tại điểm 5.1, khoản 5, mục I trên đây”.

- Tại Khoản 8 Điều 1 Thông tư liên tịch số 17/2012/TTLT-BKHCN-BTC-BNV ngày 10/9/2012 nêu trên quy định:

“8. Sửa đổi, bổ sung khổ thứ nhất điểm 1.1, khoản 1, mục III như sau:

Doanh nghiệp KH&CN được hưởng ưu đãi thuế thu nhập doanh nghiệp theo hướng dẫn tại điểm 1.2, khoản 1, mục III Thông tư liên tịch này nếu đáp ứng điều kiện: Doanh nghiệp KH&CN có tỷ lệ doanh thu từ việc sản xuất, kinh doanh các sản phẩm hàng hóa hình thành từ kết quả KH&CN trên tổng doanh thu của doanh nghiệp (sau đây viết tắt là tỷ lệ doanh thu) trong năm thứ nhất đạt từ 30% trở lên, năm thứ hai đạt từ 50% trở lên và từ năm thứ ba trở đi đạt từ 70% trở lên. Năm thứ nhất được hiểu là năm đầu tiên doanh nghiệp KH&CN có thu nhập chịu thuế”.

- Tại Khoản 9 Điều 1 Thông tư liên tịch số 17/2012/TTLT-BKHCN-BTC-BNV ngày 10/9/2012 nêu trên quy định:

“9. Sửa đổi, bổ sung điểm 1.2, khoản 1, mục III như sau:

1.2. Mức ưu đãi thuế thu nhập doanh nghiệp

Doanh nghiệp KH&CN được hưởng chế độ ưu đãi thuế thu nhập doanh nghiệp như doanh nghiệp thành lập mới từ dự án đầu tư thuộc lĩnh vực công nghệ cao, nghiên cứu khoa học và phát triển công nghệ, cụ thể như sau:

a) Doanh nghiệp KH&CN được áp dụng mức thuế suất thuế thu nhập doanh nghiệp là 10% trong thời gian 15 năm từ năm đầu tiên doanh nghiệp KH&CN có doanh thu từ hoạt động KH&CN;

b) Doanh nghiệp KH&CN được miễn thuế thu nhập doanh nghiệp trong thời gian 4 năm và giảm 50% số thuế phải nộp trong 9 năm tiếp theo kể từ năm đầu tiên doanh nghiệp KH&CN có thu nhập chịu thuế.

Trong thời gian được hưởng ưu đãi về thuế thu nhập doanh nghiệp, năm nào doanh nghiệp KH&CN có đủ điều kiện về tỷ lệ doanh thu nêu trên thì được miễn hoặc giảm thuế thu nhập doanh nghiệp, năm nào không đạt điều kiện về tỷ lệ doanh thu thì không được miễn, giảm thuế và phải nộp thuế thu nhập doanh nghiệp theo mức thuế suất hiện hành”.

- Tại Khoản 2 Điều 2 Thông tư liên tịch số 17/2012/TTLT-BKHCN-BTC-BNV ngày 10/9/2012 nêu trên quy định:

“Doanh nghiệp KH&CN được cấp giấy chứng nhận doanh nghiệp KH&CN sau ngày 01 tháng 01 năm 2009 thì được hưởng thuế suất thuế thu nhập doanh nghiệp 10% trong thời gian 15 năm từ năm đầu tiên doanh nghiệp KH&CN có doanh thu từ hoạt động KH&CN và tiếp tục được hưởng thời gian miễn thuế, giảm thuế cho các năm còn lại theo quy định.

Trong thời gian được hưởng ưu đãi về thuế thu nhập doanh nghiệp, năm nào doanh nghiệp KH&CN không đạt điều kiện về tỷ lệ doanh thu thì không được miễn thuế, giảm thuế và phải nộp thuế thu nhập doanh nghiệp theo mức thuế suất hiện hành”.

Căn cứ các quy định nêu trên thì:

1. Liên quan đến kiến nghị trường hợp của Công ty CP Giống cây trồng miền Nam được hưởng ưu đãi thuế TNDN kể từ khi được cấp giấy chứng nhận DN KH&CN mà không phải tính giảm trừ ưu đãi thuế TNDN đã hưởng trước đây do cổ phần hóa và niêm yết chứng khoán: Tổng cục Thuế đã có công văn số 3591/TCT-CS ngày 29/10/2013 trả lời Cục Thuế TP Hồ Chí Minh về ưu đãi thuế TNDN đối với doanh nghiệp khoa học công nghệ.

2. Về xác định doanh thu để xác định ưu đãi thuế TNDN của các DN khoa học công nghệ:

Doanh nghiệp KH&CN được hưởng ưu đãi thuế TNDN tính trên thu nhập từ hoạt động chính khoa học và công nghệ (thực hiện sản xuất, kinh doanh các loại sản phẩm, hàng hóa hình thành từ kết quả nghiên cứu khoa học và phát triển công nghệ do doanh nghiệp được quyền sở hữu, quyền sử dụng hợp pháp; thực hiện các nhiệm vụ khoa học và công nghệ) theo tỷ lệ doanh thu DN KH&CN đáp ứng trong năm thứ nhất đạt từ 30% trở lên, năm thứ hai đạt từ 50% trở lên và từ năm thứ ba trở đi đạt từ 70% trở lên. Đối với doanh thu, thu nhập từ thực hiện sản xuất, kinh doanh và các dịch vụ khác không liên quan đến hoạt động khoa học và công nghệ thì không được hưởng ưu đãi thuế TNDN. Công ty phải hạch toán riêng phần thu nhập từ hoạt động được ưu đãi thuế TNDN và thu nhập từ hoạt động sản xuất kinh doanh khác không được ưu đãi thuế TNDN.

Tổng cục Thuế lời để Cục Phát triển thị trường và doanh nghiệp khoa học và công nghệ được biết và mong tiếp tục nhận được sự hợp tác, đóng góp ý kiến của Quý Cục.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |