Nội dung toàn văn Công văn 3596/CT-TTHT thuế thu nhập cá nhân

TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 3596/CT-TTHT | TP.HCM, ngày 21 tháng 5 năm 2012 |

Kính gửi: | Công ty TNHH Xi măng Holcim Việt Nam |

Trả lời văn bản số 2347-2348-2349/Holcim Việt Nam ngày 16/04/2012 của Công ty về thuế thu nhập cá nhân (TNCN), Cục Thuế TP có ý kiến như sau:

- Tại điểm 2.2.4, khoản 2, mục II, phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn về thuế TNCN quy định các khoản phụ cấp, trợ cấp được trừ khi xác định thu nhập chịu thuế từ tiền lương, tiền công như sau:

“2.2.4. Các khoản trợ cấp theo quy định của Luật Bảo hiểm xã hội và Bộ luật lao động:

…………………

+ Các khoản trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp

+ Các khoản trợ cấp khác do Bảo hiểm xã hội chi trả.”

- Căn cứ điểm 2 điều 1 Thông tư số 62 /2009/TT-BTC ngày 27/3/2009 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 84/2008/TT-BTC ngày 30/9/2008 về Thuế TNCN:

“Đối với các khoản lợi ích khác mà người lao động được hưởng thì chỉ tính vào thu nhập chịu thuế đối với các trường hợp xác định được đối tượng được hưởng; không tính vào thu nhập chịu thuế của cá nhân đối với các khoản lợi ích không xác định được cụ thể người được hưởng....”

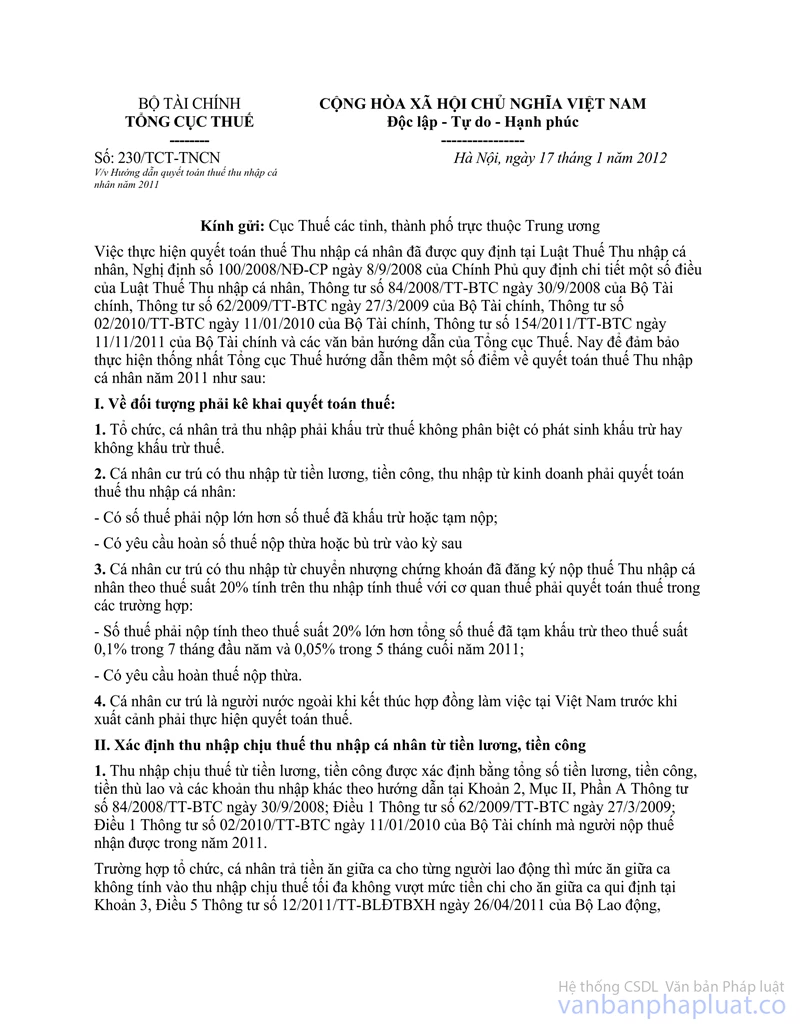

- Căn cứ khoản 3.2 Mục V Công văn số 230/TCT-TNCN ngày 17/01/2012 của Tổng Cục thuế hướng dẫn quyết toán thuế TNCN năm 2011:

“Nơi nộp hồ sơ quyết toán đối với cá nhân cư trú có thu nhập từ tiền luơng, tiền công: thực hiện theo hướng dẫn tại Điểm b.3 Khoản 6 Điều 14 Thông tư số 28 /2011/TT-BTC của Bộ Tài chính và lưu ý một số điểm sau:

+ Trường hợp cá nhân quyết toán thuế tại nơi cư trú thì nơi cư trú là Chi cục Thuế nơi cá nhân đăng ký thường trú hoặc tạm trú.

+ Trường hợp thay đổi đơn vị làm việc trong năm thì nộp hồ sơ tại cơ quan thuế quản lý đơn vị chi trả cuối cùng ”.

1) Trường hợp Ông A là nhân viên của Công ty làm việc tại nhà máy thuộc tỉnh Kiên Giang từ tháng 1-3/2012, nhà máy đã kê khai, khấu trừ, nộp thuế TNCN tại Cục Thuế tỉnh Kiên Giang. Từ tháng 4-7/2012 Ông A làm việc tại nhà máy thuộc tỉnh Bà Rịa-Vũng Tàu và nhà máy đã kê khai, khấu trừ, nộp thuế TNCN tại Cục Thuế Bà Rịa-Vũng Tàu. Từ tháng 8-12/2012 Ông A làm việc tại văn phòng đóng tại Thành phố Hồ Chí Minh, văn phòng đã kê khai, khấu trừ, nộp thuế TNCN tại Cục Thuế Thành phố Hồ Chí Minh thì khi kết thúc năm cá nhân tự kê khai quyết toán và nộp hồ sơ quyết toán tại cơ quan thuế quản lý đơn vị chi trả cuối cùng trong năm là Cục Thuế TP.HCM.

2) Trường hợp Công ty có thực hiện chế độ phúc lợi chi trả tiền thuê xe cho nhân viên của Công ty nếu xác định rõ người lao động được hưởng thì tính vào thu nhập chịu thuế TNCN; nếu không xác định được đối tượng được hưởng mà sử dụng chung cho các phòng ban thì không tính vào thu nhập chịu thuế TNCN.

3) Trường hợp Công ty trả tiền lương, trợ cấp thôi việc theo đúng quy định của Luật Bảo hiểm xã hội và Bộ luật Lao động cho các nhân viên thì khoản thu nhập này được trừ khi xác định thu nhập chịu thuế TNCN từ tiền lương, tiền công. Trường hợp Công ty trả trợ cấp mất việc làm cho các nhân viên này cao hơn mức quy định của Bộ luật Lao động thì phần vượt phải tính vào thu nhập chịu thuế TNCN.

Trường hợp Công ty có chi trả trợ cấp thâm niên (theo chính sách của Công ty trả cho người lao động sau ngày nghỉ việc) thì phải tính vào thu nhập chịu thuế TNCN. Nếu mỗi lần chi trả từ 1.000.000 đồng trở lên thì Công ty có trách nhiệm khấu trừ thuế TNCN theo thuế suất 10% (cá nhân có MST) trên toàn bộ thu nhập đã chi trả (nếu không có MST áp dụng mức khấu trừ 20%).

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

Nơi nhận: | TUQ. CỤC TRƯỞNG |