Nội dung toàn văn Công văn 4059/TCT-TNCN thuế thu nhập cá nhân

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4059/TCT-TNCN | Hà Nội, ngày 11 tháng 10 năm 2010 |

Kính gửi: Tập đoàn công nghiệp Than - Khoáng sản Việt Nam.

(Địa chỉ: 226 Đường Lê Duẩn, Quận Đống Đa, TP Hà Nội )

Trả lời công văn số 507TKV-KT ngày 03/02/2010 của Tập đoàn công nghiệp Than - Khoáng sản Việt Nam hỏi về thuế thu nhập cá nhân (TNCN) khi giải quyết chế độ trợ cấp thôi việc và nghỉ hưu trước tuổi, Tổng cục Thuế có ý kiến như sau:

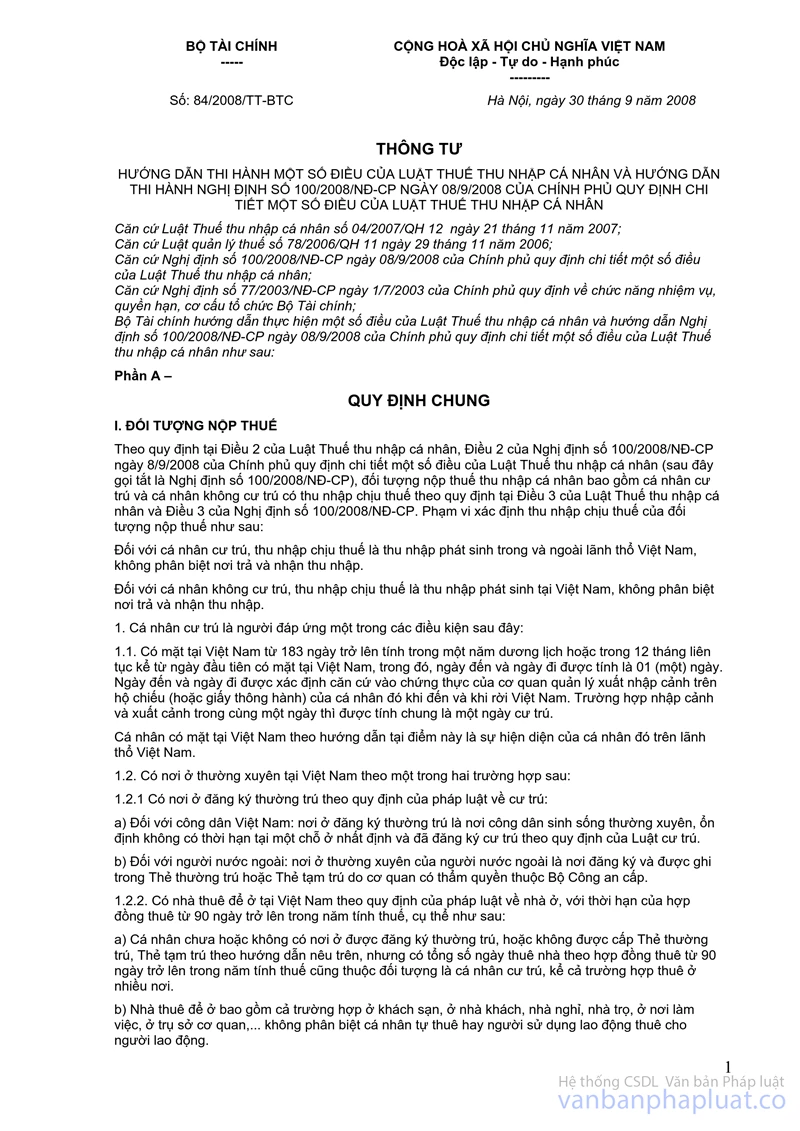

Tại Điểm 2.2.4, Khoản 2.2, Mục II, Phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật thuế thu nhập cá nhân và hướng dẫn thi hành Nghị định số 100/2008/NĐ-CP ngày 08/9/2008 của Chính phủ quy định chi tiết một số điều của Luật thuế thu nhập cá nhân đã hướng dẫn các khoản thu nhập không tính vào thu nhập chịu thuế TNCN bao gồm:

"2.2.4. Các khoản trợ cấp theo quy định của Luật Bảo hiểm xã hội và Bộ luật Lao động :.......

- Trợ cấp do suy giảm khả năng lao động

- Trợ cấp hưu trí một lần, tiền tuất hàng tháng.

- Các khoản trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp

- Các khoản trợ cấp khác do Bảo hiểm xã hội trả ".

Căn cứ các hướng dẫn nêu trên, trường hợp Tập đoàn công nghiệp Than - Khoáng sản Việt Nam chỉ hỗ trợ thêm ngoài chế độ quy định cho các đối tượng là người lao động nghỉ hưu trước tuổi, lao động được hưởng trợ cấp thôi việc một lần từ Quỹ sắp xếp đổi mới cơ cấu lao động thì khoản thu nhập này là khoản thu nhập chịu thuế TNCN.

Tổng cục Thuế trả lời để Tập đoàn công nghiệp Than - Khoáng sản Việt Nam được biết./.

| KT. TỔNG CỤC TRƯỞNG |