Nội dung toàn văn Công văn 4277/TCT-TNCN chính sách thuế thu nhập cá nhân

BỘ TÀI CHÍNH | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 4277/TCT-TNCN | Hà Nội, ngày 29 tháng 11 năm 2012 |

Kính gửi: | Văn phòng đại diện Timberland KH Trading Limited |

Trả lời công văn số 18/06/12 ngày 20/7/2012 của Văn phòng đại diện Timberland KH Trading Limited tại TP Hồ Chí Minh đề nghị được hướng dẫn chính sách thuế TNCN đối với khoản tiền thưởng năm 2009 và trợ cấp mất việc trả cho nhân viên nước ngoài. Tổng cục Thuế có ý kiến như sau:

1. Về khoản tiền thưởng năm 2009 của ông Scott Paul Maslen.

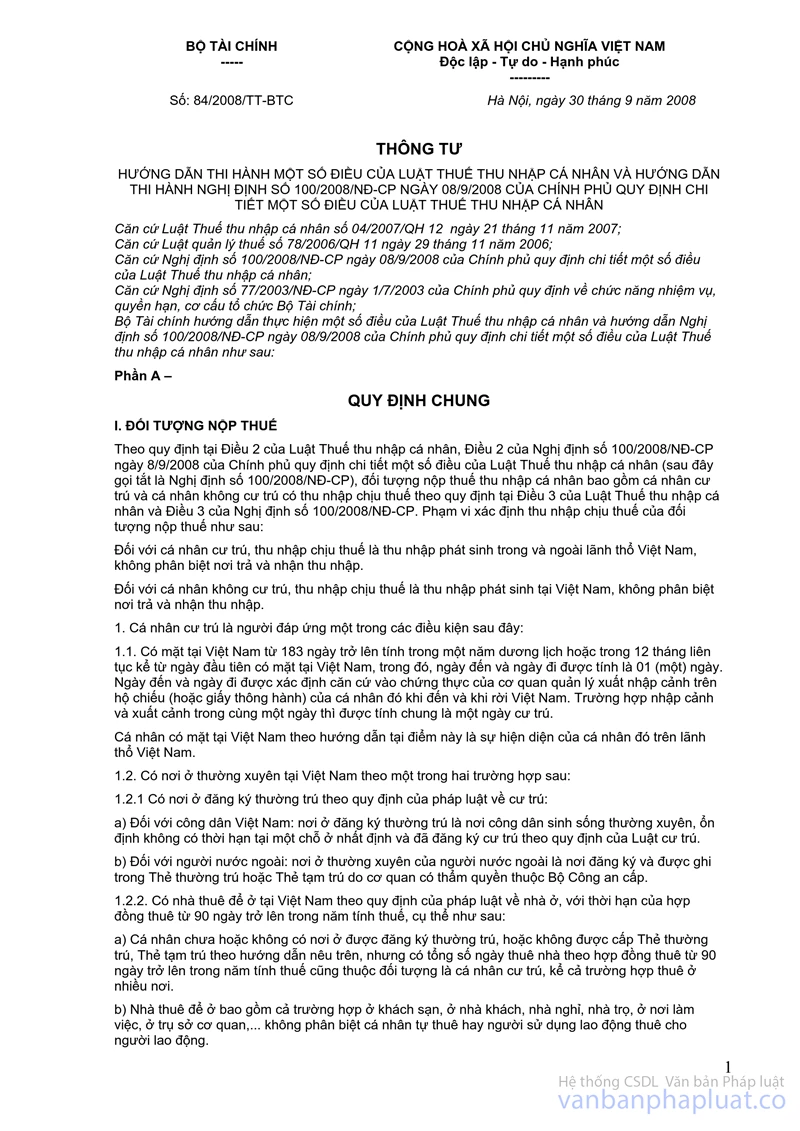

- Tại Điều 1, Mục I, Phần A Thông tư số 84/2008/TT-BTC của Bộ Tài chính ngày 30/9/2008 hướng dẫn cá nhân cư trú là người đáp ứng một trong các điều kiện sau đây:

“1.1. Có mặt tại Việt Nam từ 183 ngày trở lên tính trong một năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đầu tiên có mặt tại Việt Nam...”

1.2. Có nơi ở thường xuyên tại Việt Nam theo một trong hai trường hợp sau:

1.2.1. Có nơi ở đăng ký thường trú theo quy định của pháp luật về cư trú...

1.2.2. Có nhà thuê để ở tại Việt Nam theo quy định của pháp luật về nhà ở, với thời hạn của hợp đồng thuê từ 90 ngày trở lên trong năm tính thuế...”

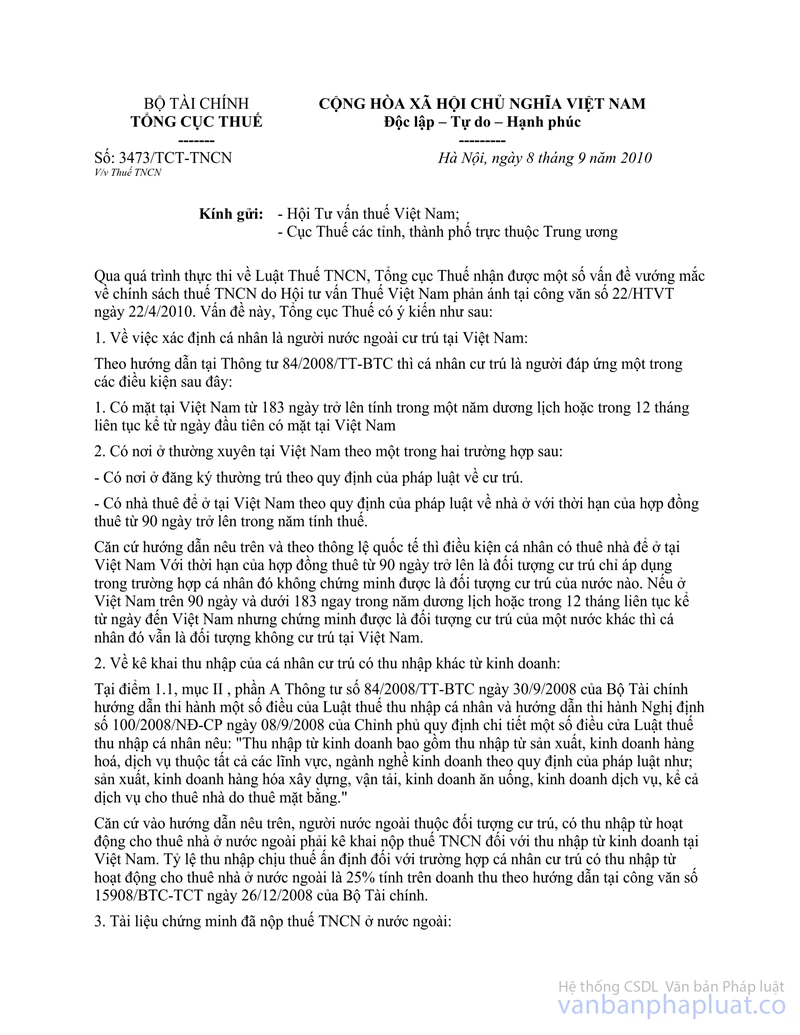

- Theo hướng dẫn tại công văn số 3473/TCT-TNCN của Tổng cục Thuế ngày 8/9/2010 về Thuế TNCN thì cá nhân đáp ứng điều kiện có hợp đồng thuê nhà với thời hạn của hợp đồng thuê từ 90 ngày trở lên trong năm tính thuế là đối tượng cư trú chỉ áp dụng trong trường hợp cá nhân đó không chứng minh được là đối tượng cư trú của nước nào. Nếu ở Việt Nam trên 90 ngày và dưới 183 ngày trong năm dương lịch hoặc trong 12 tháng liên tục kể từ ngày đến Việt Nam nhưng chứng minh được là đối tượng cư trú của một nước khác thì cá nhân đó vẫn là đối tượng không cư trú tại Việt Nam.

Căn cứ những hướng dẫn nêu trên, trường hợp ông Scott Paul Maslen ở Việt Nam trong năm 2009 đáp ứng điều kiện có hợp đồng thuê nhà với thời hạn của hợp đồng thuê từ 90 ngày trở lên nhưng chứng minh được là đối tượng cư trú của một nước khác thì ông Scott Paul Maslen vẫn là đối tượng không cư trú tại Việt Nam.

Tuy nhiên VPĐD Timberland KH Trading Limited chưa có thông tin cụ thể về ông Scott Paul Maslen có là đối tượng cư trú của một nước khác hay không, do vậy đề nghị VPĐD Timberland KH Trading Limited liên hệ Cục thuế TP Hồ Chí Minh cung cấp thêm hồ sơ để có cơ sở áp dụng chính sách thuế TNCN phù hợp.

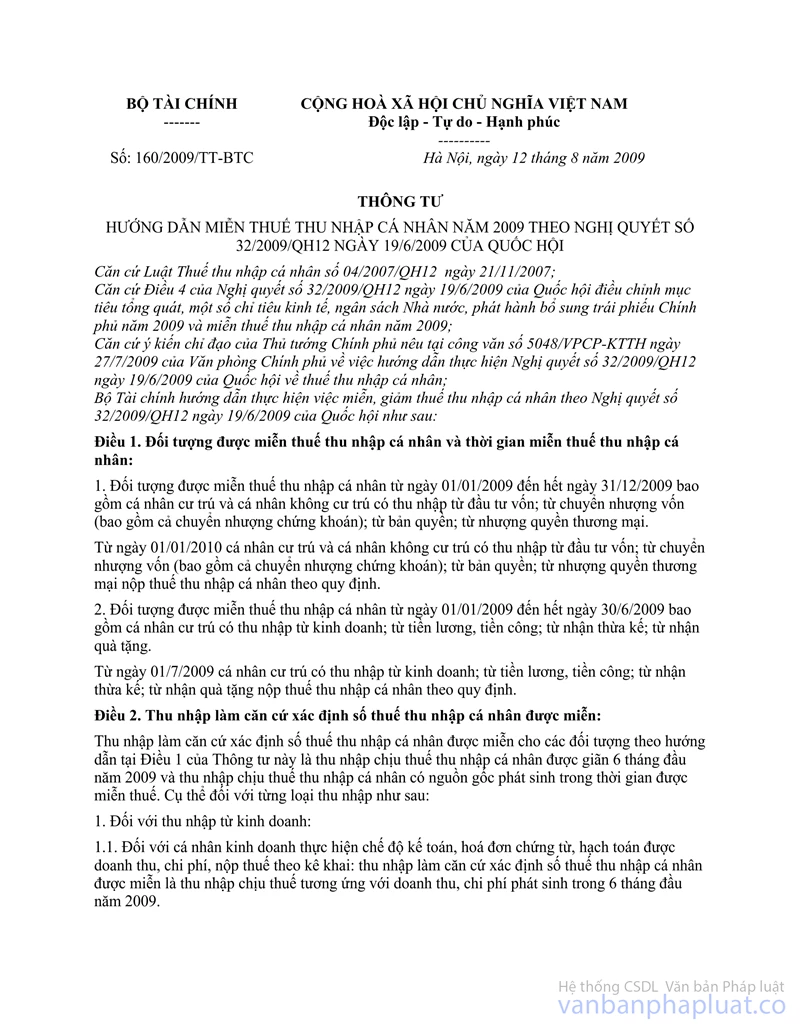

Tại Điều 1 Thông tư số 160/2009/TT-BTC ngày 12/8/2009 của Bộ Tài chính hướng dẫn:

“Điều 1. Đối tượng được miễn thuế thu nhập cá nhân và thời gian miễn thuế thu nhập cá nhân:

1. Đối tượng được miễn thuế thu nhập cá nhân từ ngày 01/01/2009 đến hết ngày 31/12/2009 bao gồm cá nhân cư trú và cá nhân không cư trú có thu nhập từ đầu tư vốn; từ chuyển nhượng vốn (bao gồm cả chuyển nhượng chứng khoán); từ bản quyền; từ nhượng quyền thương mại.”

Theo đó, nếu ông Scott Paul Maslen là cá nhân không cư trú tại Việt Nam thì khoản tiền thưởng của 6 tháng đầu năm 2009 của ông Scott Paul Maslen không thuộc đối tượng được miễn giảm thuế TNCN.

2. Về khoản trợ cấp mất việc của Ông Pichet Nantasupawatana.

* Từ trước ngày 1/1/2009:

Tại Điểm 4 Mục I Thông tư số 81/2004/TT-BTC ngày 13/08/2004 của Bộ Tài chính hướng dẫn các khoản thu nhập không chịu thuế bao gồm:

“4.6. Trợ cấp thôi việc, trợ cấp mất việc làm theo chế độ Nhà nước quy định.

Trường hợp cá nhân được hưởng khoản trợ cấp khi thôi việc tại một đơn vị này để chuyển sang làm việc ở một đơn vị khác trong cùng một Công ty, Văn phòng Công ty đa quốc gia thì không áp dụng quy định này.”

Tại Điều 15, Nghị định số 114/2002/NĐ-CP ngày 31-12-2002 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số điều của Bộ Luật lao động về tiền lương

“Điều 15. Tiền lương làm căn cứ tính các chế độ trợ cấp thôi việc, trợ cấp mất việc làm, bồi thường do đơn phương chấm dứt hợp đồng lao động trái pháp luật, bồi thường tai nạn lao động, bệnh nghề nghiệp là tiền lương theo hợp đồng lao động, được tính bình quân của 6 tháng liền kề trước khi sự việc xảy ra, gồm tiền lương cấp bậc, chức vụ, phụ cấp khu vực, phụ cấp chức vụ (nếu có).”

* Từ sau 1/1/2009

Tại điểm 2.2, Mục II Phần A Thông tư số 84/2008/TT-BTC ngày 30/9/2008 của Bộ Tài chính hướng dẫn các khoản phụ cấp, trợ cấp được trừ khi xác định thu nhập chịu thuế từ tiền lương, tiền công bao gồm:

“d) Các khoản trợ cấp theo quy định của Luật Bảo hiểm xã hội và Bộ luật Lao động:

- Các khoản trợ cấp thôi việc, trợ cấp mất việc làm, trợ cấp thất nghiệp.

Tại khoản 1, Điều 17 của Bộ Luật lao động có quy định:

“Trong trường hợp do thay đổi cơ cấu hoặc công nghệ mà người lao động đã làm việc thường xuyên trong doanh nghiệp từ một năm trở lên bị mất việc làm, thì người sử dụng lao động có trách nhiệm đào tạo lại họ để tiếp tục sử dụng vào những chỗ làm việc mới; nếu không thể giải quyết được việc làm mới, phải cho người lao động thôi việc thì phải trả trợ cấp mất việc làm, cứ mỗi năm làm việc trả một tháng lương, nhưng thấp nhất cũng bằng hai tháng lương”.

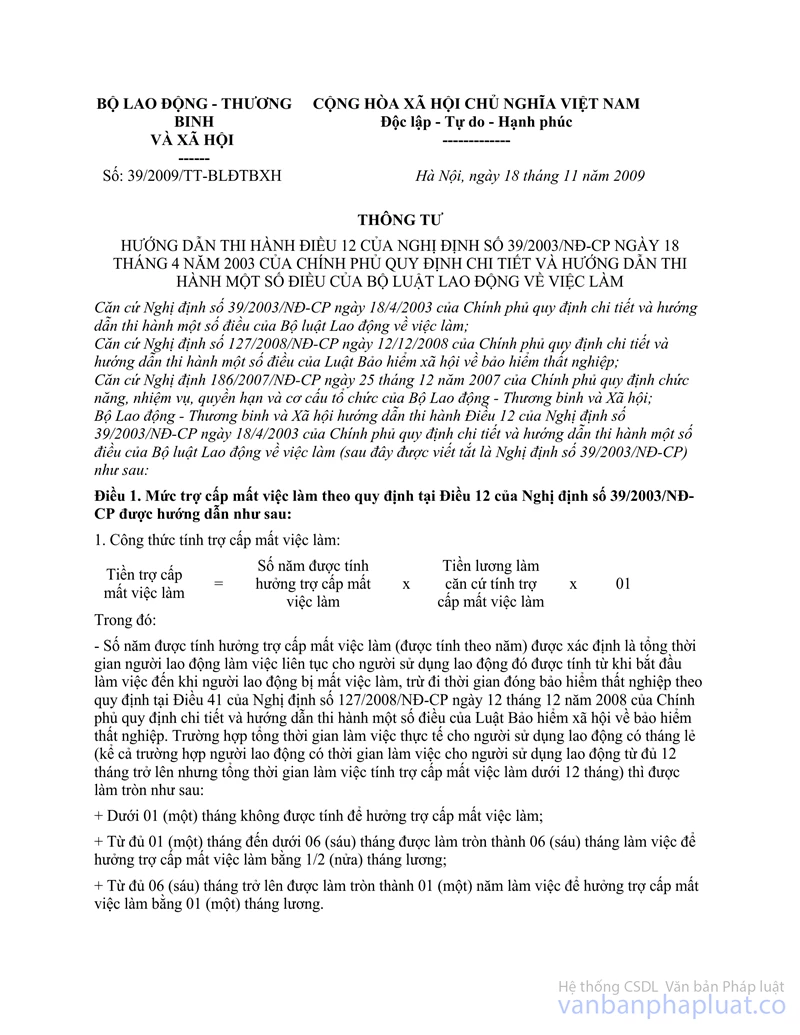

Tại điểm 2, Điều 1 Thông tư số 39/2009/TT-BLĐTBXH ngày 18/11/2009 của Bộ Lao động thương binh xã hội hướng dẫn thi hành Điều 12 Nghị định 39/2003/NĐ-CP ngày 18/4/2003 của Chính phủ quy định chi tiết và hướng dẫn thi hành một số Điều của Bộ luật lao động quy định:

“Tiền lương, tiền công làm căn cứ tính trợ cấp mất việc làm là tiền lương, tiền công theo hợp đồng lao động, được tính bình quân của 06 tháng liền kề trước khi mất việc làm, gồm tiền công hoặc tiền lương cấp bậc, chức vụ, phụ cấp khu vực, phụ cấp chức vụ (nếu có)”.

Căn cứ những quy định nêu trên, nếu khoản trợ cấp mất việc mà Ông Pichet Nantasupawatana nhận được cho thời gian làm việc tại tập đoàn Timberland được chi trả mà không vượt quá mức trợ cấp quy định tại Nghị định số 114/2002/NĐ-CP cho thời gian trước 1/1/2009 và Luật Lao động, Thông tư số 39/2009/TT-BLĐTBXH cho thời gian sau 1/1/2009 thì được trừ khi xác định thu nhập chịu thuế TNCN.

Tổng cục Thuế thông báo Văn phòng đại diện Timberland KH Trading Limited được biết./.

Nơi nhận: | KT. TỔNG CỤC TRƯỞNG |