Nội dung toàn văn Công văn 9532/CT-TTHT thuế Thu nhập cá nhân

TỔNG CỤC THUẾ | CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

Số: 9532/CT-TTHT | TP.HCM, ngày 6 tháng 12 năm 2012 |

Kính gửi: | Công ty TNHH Khách sạn Grand Imperial Saigon |

Trả lời văn bản số 276/GISH ngày 20/11/2012 của Công ty về chi phí được trừ khi tính thuế thu nhập doanh nghiệp (TNDN), Cục Thuế TP có ý kiến như sau:

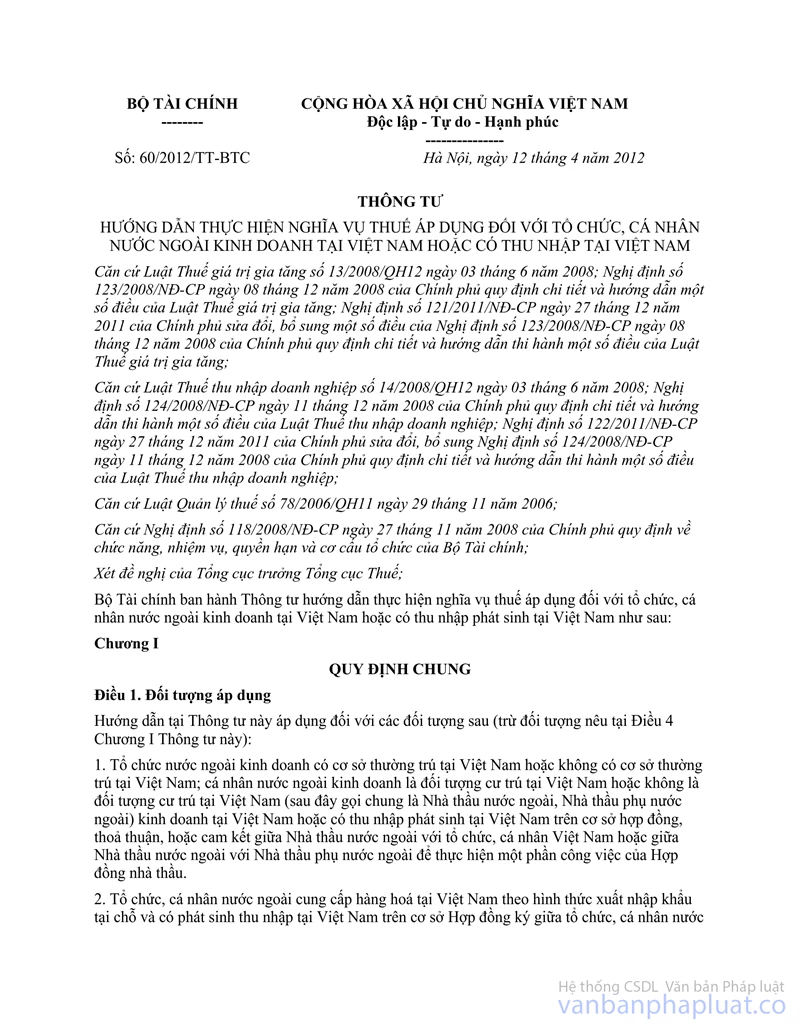

- Căn cứ Thông tư số 60/2012/TT-BTC ngày 12/04/2012 của Bộ Tài Chính hướng dẫn thực hiện nghĩa thuế áp dụng đối với tổ chức, cá nhân nước ngoài kinh doanh tại Việt Nam hoặc có thu nhập tại Việt Nam (hiệu lực thi hành từ ngày 27/05/2012) ;

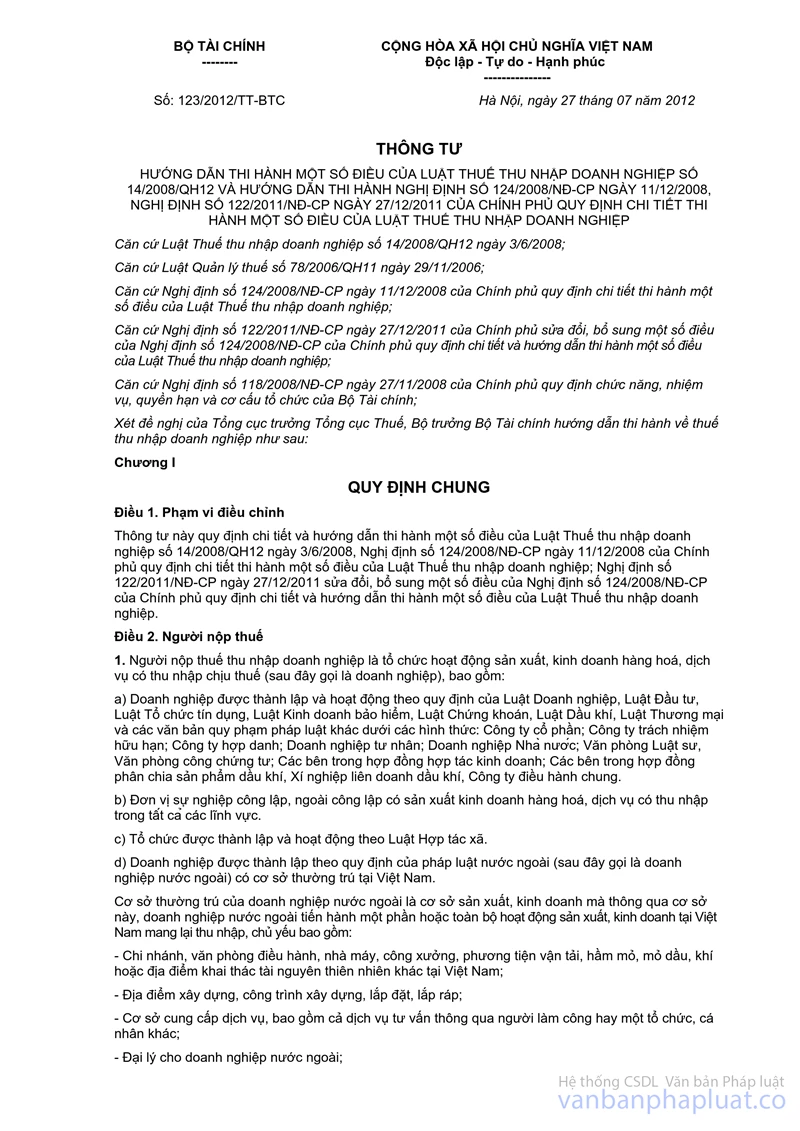

- Căn cứ điểm 2.11 khoản 2 Điều 6 Chương II Thông tư số 123/2012/TT-BTC ngày 27/7/2012 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Thuế thu nhập doanh nghiệp:

“2. Các khoản chi không được trừ khi xác định thu nhập chịu thuế bao gồm:

…

2.11. Khoản trích lập Quỹ dự phòng trợ cấp mất việc làm (trừ trường hợp doanh nghiệp không thuộc diện bắt buộc tham gia bảo hiểm thất nghiệp theo quy định của pháp luật được phép trích lập quỹ dự phòng trợ cấp mất việc làm); khoản chi trả trợ cấp mất việc làm cho người lao động không theo đúng chế độ hiện hành.”.

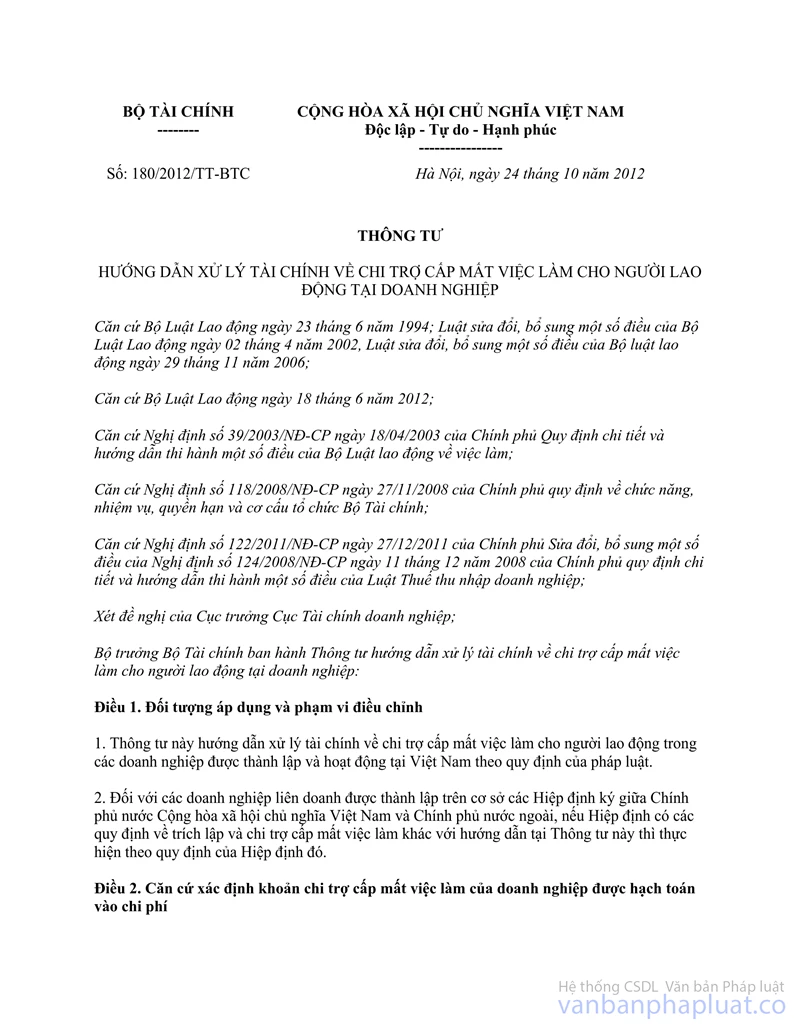

- Căn cứ Khoản 1 Điều 3 Thông tư số 180/2012/TT-BTC ngày 24/10/2012 của Bộ Tài chính hướng dẫn xử lý tài chính về chi trợ cấp mất việc làm cho người lao động tại doanh nghiệp (có hiệu lực thi hành từ ngày 10/12/2012) qui định:

“ Xử lý tài chính về chi trợ cấp mất việc làm và số dư Quỹ dự phòng trợ cấp mất việc làm tại doanh nghiệp

1. Khi phát sinh chi trợ cấp mất việc làm doanh nghiệp được hạch toán khoản chi trợ cấp mất việc làm cho người lao động theo quy định tại Thông tư này vào chi phí quản lý doanh nghiệp và được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp của doanh nghiệp.

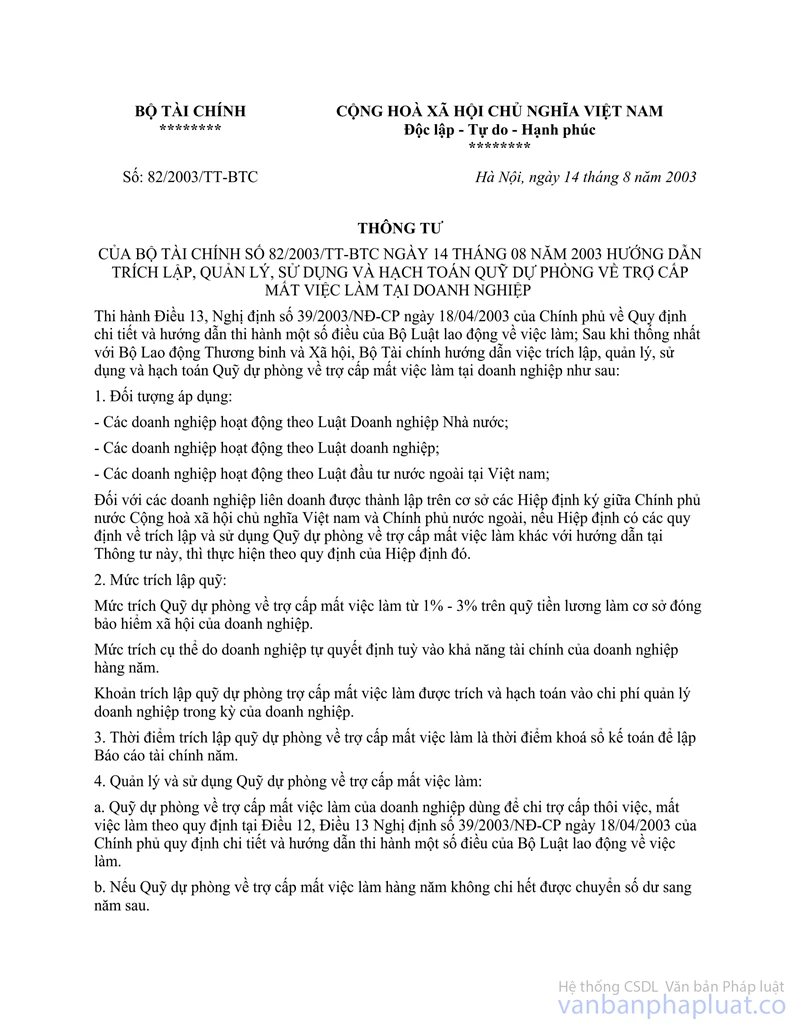

Riêng năm 2012, doanh nghiệp được sử dụng số dư Quỹ dự phòng về trợ cấp mất việc làm đã trích lập theo quy định tại Thông tư số 82/2003/TT-BTC ngày 14/8/2003 của Bộ Tài chính đến 31/12/2011 (nếu có) để chi trợ cấp mất việc làm cho người lao động. Nếu số dư Quỹ dự phòng trợ cấp mất việc làm không đủ hoặc doanh nghiệp không có số dư Quỹ để chi trợ cấp mất việc làm cho người lao động thì toàn bộ phần chi còn thiếu doanh nghiệp được hạch toán vào chi phí quản lý doanh nghiệp tại thời điểm lập báo cáo tài chính năm và được trừ khi xác định thu nhập chịu thuế thu nhập doanh nghiệp theo quy định. Trường hợp khi lập báo cáo tài chính năm 2012, nếu nguồn Quỹ dự phòng trợ cấp mất việc làm của doanh nghiệp còn số dư (sau khi đã chi trợ cấp mất việc làm trong năm 2012) doanh nghiệp hạch toán tăng thu nhập khác năm 2012 của doanh nghiệp, doanh nghiệp không được chuyển số dư Quỹ sang năm sau sử dụng.”.

Trường hợp Công ty phải chi trả cho công ty cung cấp dịch vụ bảo hiểm bắt buộc ở nước ngoài thay cho người lao động thì khi thanh toán tiền cho công ty nước ngoài, Công ty phải tính, khấu trừ, kê khai nộp thuế nhà thầu để nộp vào ngân sách nhà nước như sau :

+ Thuế giá trị gia tăng phải nộp : dịch vụ bảo hiểm cho người lao động thuộc đối tượng không chịu thuế giá trị gia tăng.

+ Thuế thu nhập doanh nghiệp phải nộp = doanh thu dịch vụ bảo hiểm X tỷ lệ (%) thuế thu nhập doanh nghiệp trên doanh thu (5%).

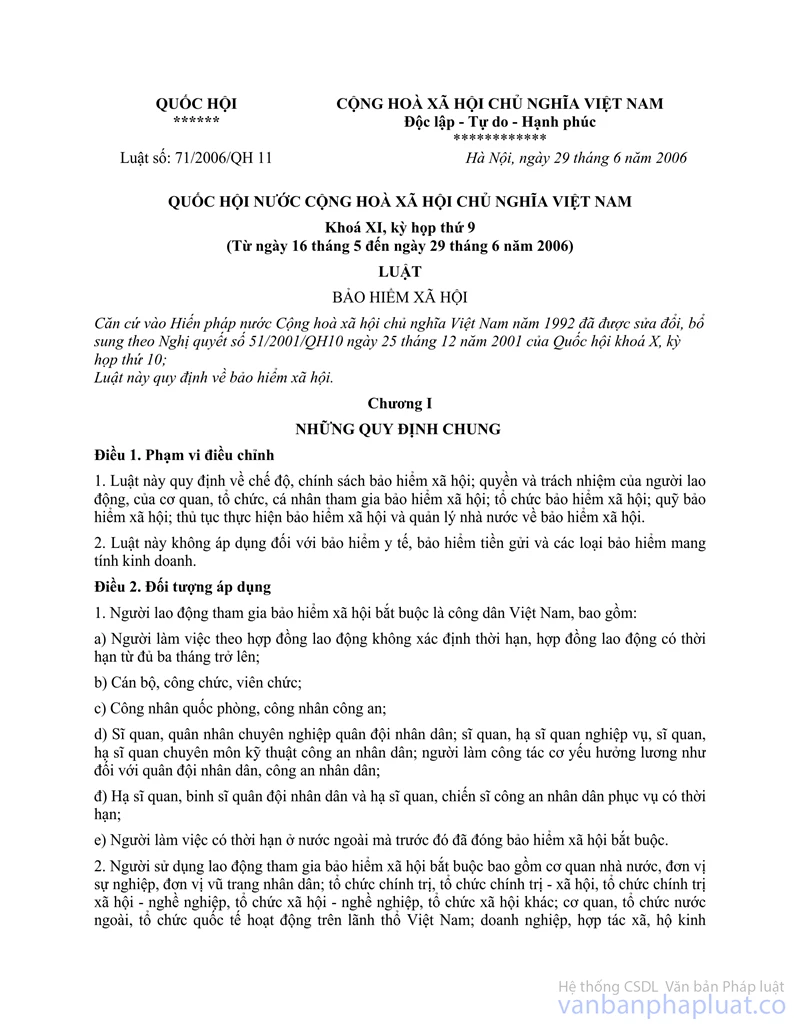

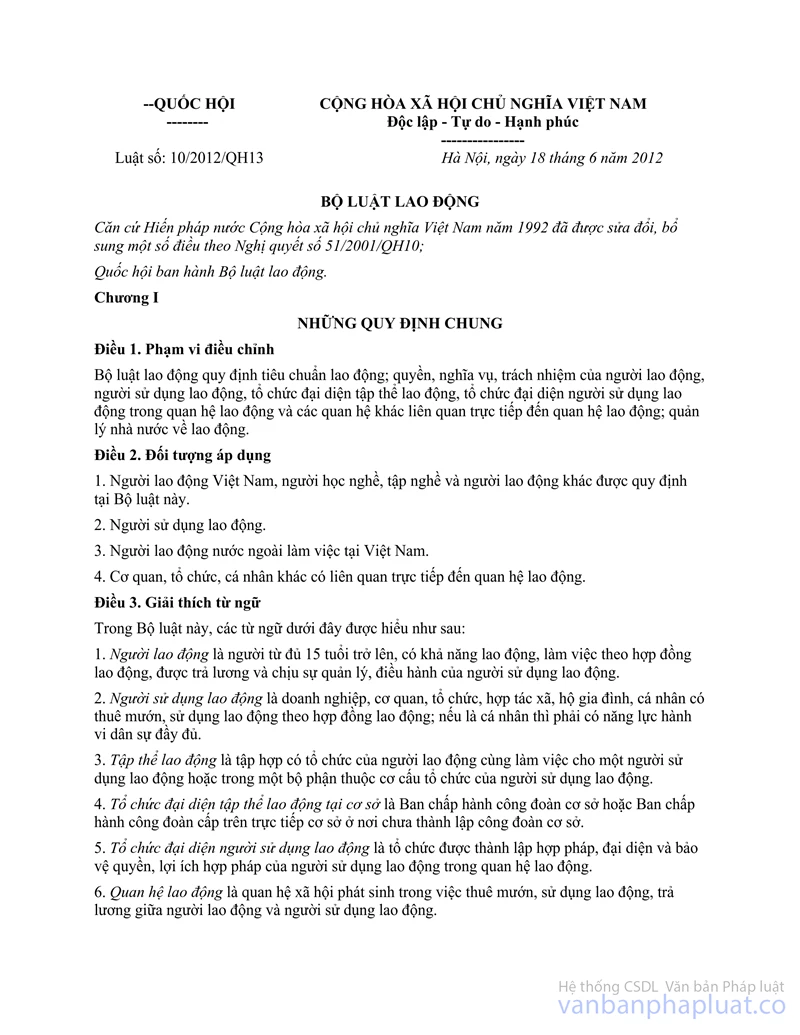

Trường hợp Công ty nếu không thuộc diện bắt buộc tham gia bảo hiểm thất nghiệp theo quy định của Luật Bảo hiểm xã hội số 71/2006/QH11 ngày 29/6/2006 của Quốc hội, trong năm 2012 có chi tiền trợ cấp thôi việc cho lao động người nước ngoài theo đúng quy định của Bộ Luật Lao động thì được hạch toán vào chi phí được trừ khi xác định thu nhập chịu thuế TNDN.

Cục Thuế TP thông báo để Công ty biết và thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này.

Nơi nhận: | KT. CỤC TRƯỞNG |