Nội dung toàn văn Công văn 1988/TCT-CS chính sách thuế tài nguyên phí bảo vệ môi trường khai thác khoáng sản 2016

|

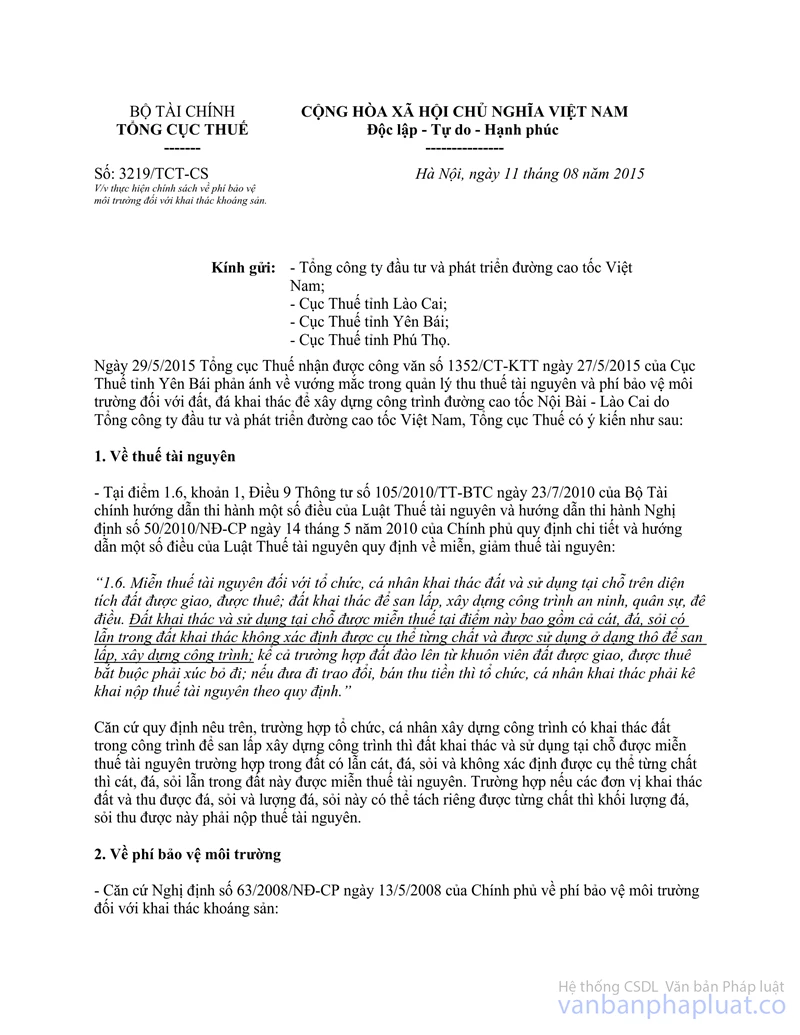

BỘ TÀI CHÍNH |

CỘNG HÒA XÃ HỘI

CHỦ NGHĨA VIỆT NAM |

|

Số: 1988/TCT-CS |

Hà Nội, ngày 10 tháng 05 năm 2016 |

Kính gửi:

Công ty TNHH xây dựng và công nghiệp nặng Doosan.

(Xã Đông An, huyện Văn Yên, tỉnh Yên Bái)

Trả lời công văn số DHIC-16-PT-040 ngày 30/3/2016 của Công ty TNHH xây dựng và công nghiệp nặng Doosan về việc chính sách thuế tài nguyên và phí bảo vệ môi trường đối với khai thác khoáng sản, Tổng cục Thuế có ý kiến như sau:

Về vướng mắc của Công ty TNHH xây dựng và công nghiệp nặng Doosan Tổng cục Thuế đã có công văn số 3219/TCT-CS ngày 11/8/2015 trả lời Cục Thuế các tỉnh Lào Cai, Yên Bái, Phú Thọ và Tổng công ty đầu tư và phát triển đường cao tốc Việt Nam (VEC). Cụ thể như sau:

1. Về thuế tài nguyên

Trường hợp tổ chức, cá nhân xây dựng công trình có khai thác đất trong công trình để san lấp xây dựng công trình thì đất khai thác và sử dụng tại chỗ được miễn thuế tài nguyên trường hợp trong đất có lẫn cát, đá, sỏi và không xác định được cụ thể từng chất thì cát, đá, sỏi lẫn trong đất này được miễn thuế tài nguyên. Trường hợp nếu các đơn vị khai thác đất và thu được đá, sỏi và lượng đá, sỏi này có thể tách riêng được từng chất thì khối lượng đá, sỏi thu được này phải nộp thuế tài nguyên.

Như vậy, nhà thầu chỉ phải kê khai nộp thuế tài nguyên đối với khối lượng lượng đá, sỏi có thể tách riêng được từng chất

2. Về phí bảo vệ môi trường đối với khai thác khoáng sản

Trường hợp các đơn vị nhận thầu thi công xây dựng công trình đường cao tốc Nội Bài - Lào Cai khai thác đất trên diện tích đất được giao để sử dụng san lấp cho công trình thì các đơn vị này phải kê khai, nộp phí bảo vệ môi trường đối với khai thác khoáng sản như sau:

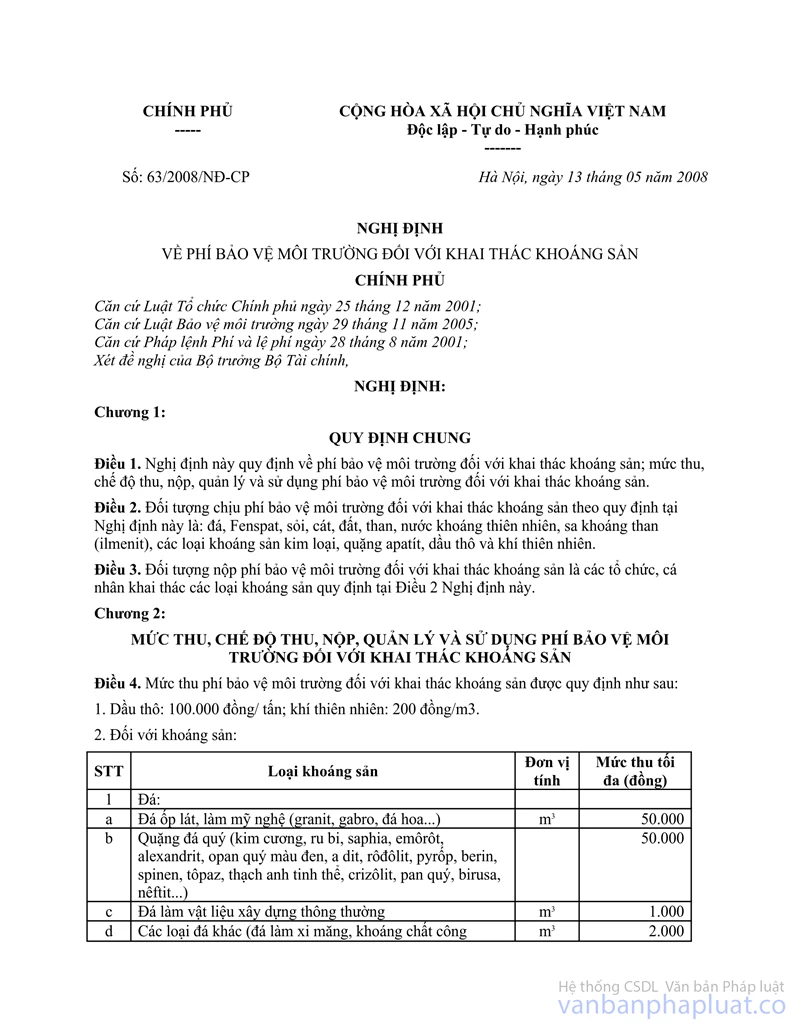

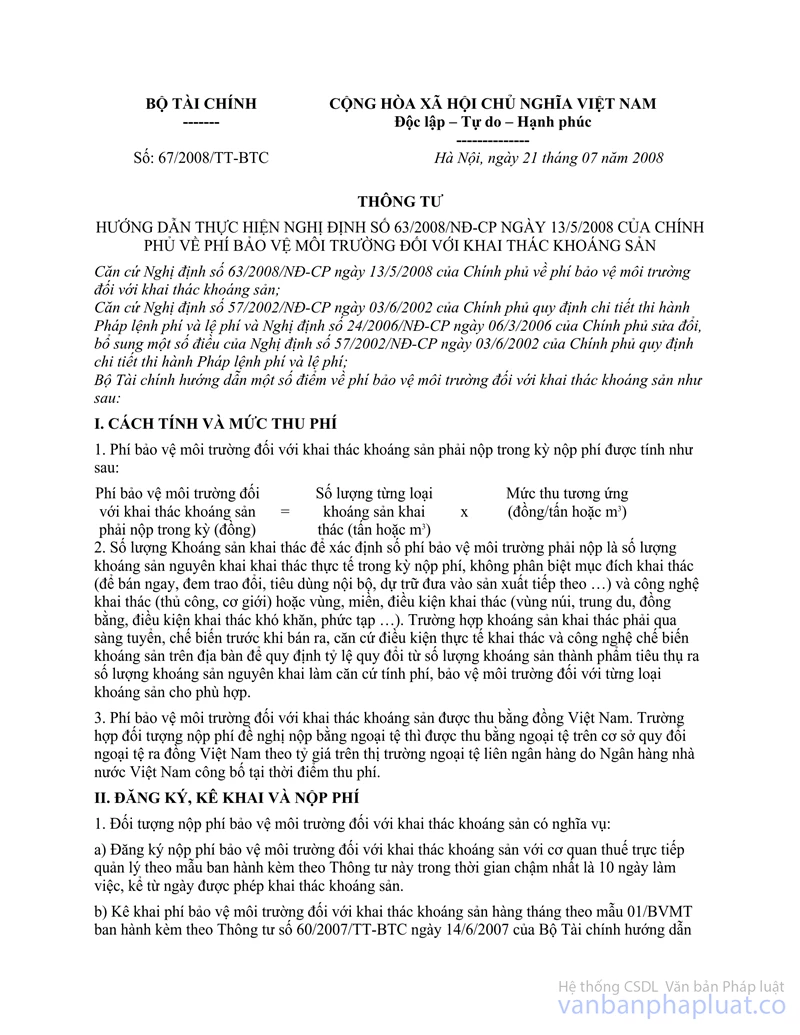

- Trước ngày 1/1/2012 thực hiện kê khai, nộp phí bảo vệ môi trường theo quy định tại Nghị định số 63/2008/NĐ-CP và Thông tư số 63/2008/NĐ-CP">67/2008/TT-BTC;

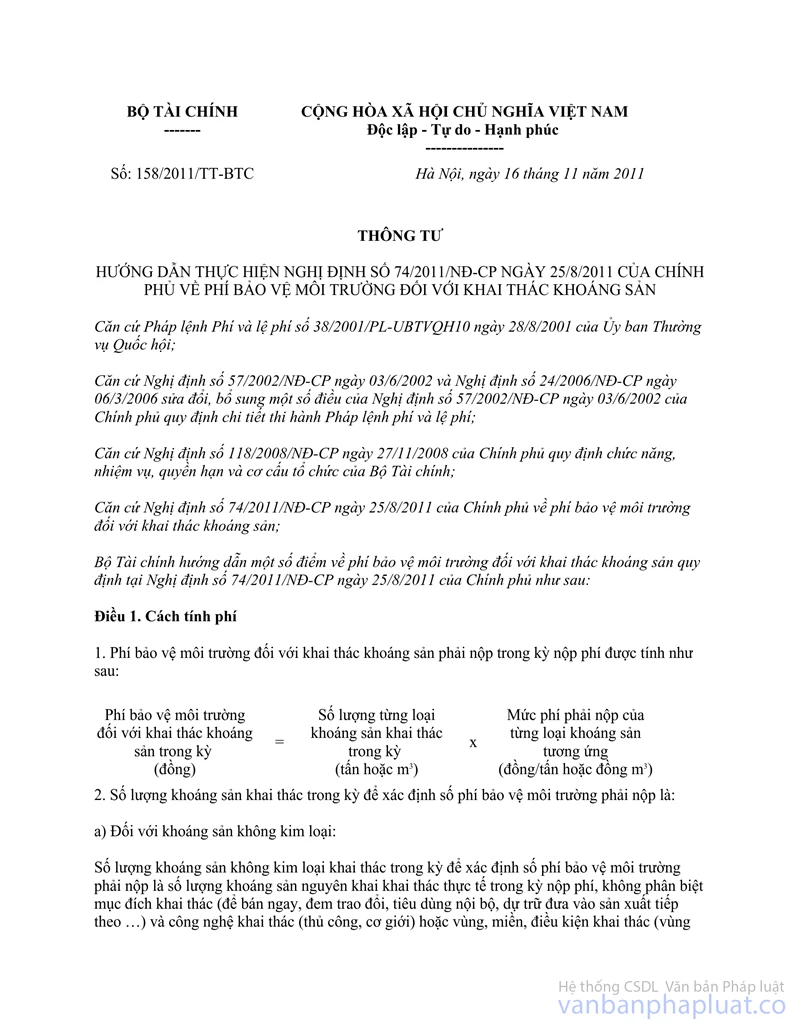

- Kể từ ngày 1/1/2012 thực hiện kê khai, nộp phí bảo vệ môi trường theo quy định tại Điều 3, Thông tư số 158/2011/TT-BTC nêu trên.

Như vậy, kể từ ngày 1/1/2012 đơn vị kê khai, nộp phí bảo vệ môi trường theo quy định tại Điều 3, Thông tư số 158/2011/TT-BTC đối với sản lượng đất, đá ... khai thác trên diện tích đất được giao để thực hiện dự án không phân biệt doanh nghiệp có sử dụng để san lấp vào công trình hay đổ thải ra ngoài.

Tổng cục Thuế trả lời để Công ty TNHH xây dựng và công nghiệp nặng Doosan được biết./.

|

|

TL. TỔNG CỤC

TRƯỞNG |