Nội dung toàn văn Công văn 2473/TCT-KK giảm trừ tiền thuê đất

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 2473/TCT-KK |

Hà Nội, ngày 09 tháng 07 năm 2010 |

Kính gửi: Cục Thuế tỉnh Cà Mau

Trả lời công văn số 191/CT-KK-KTT&TH ngày 27/02/2010 của Cục Thuế tỉnh Cà Mau về việc giảm trừ tiền thuê đất của Công ty cổ phần Thủy sản Minh Phú, Tổng cục Thuế có ý kiến như sau:

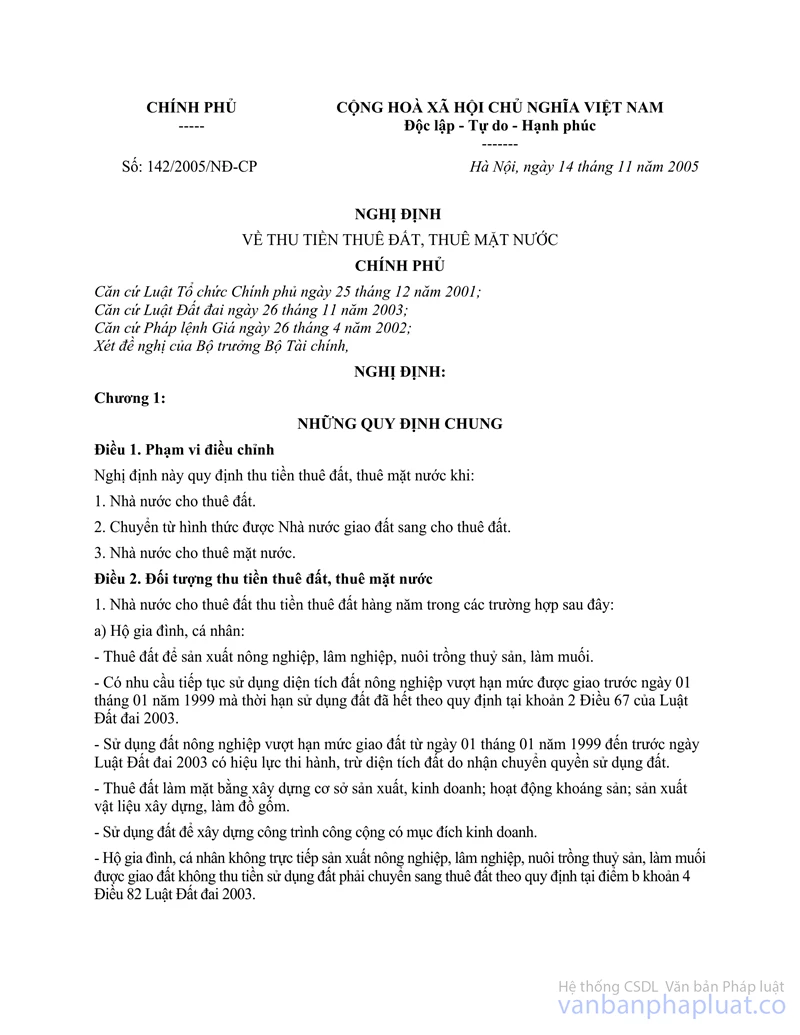

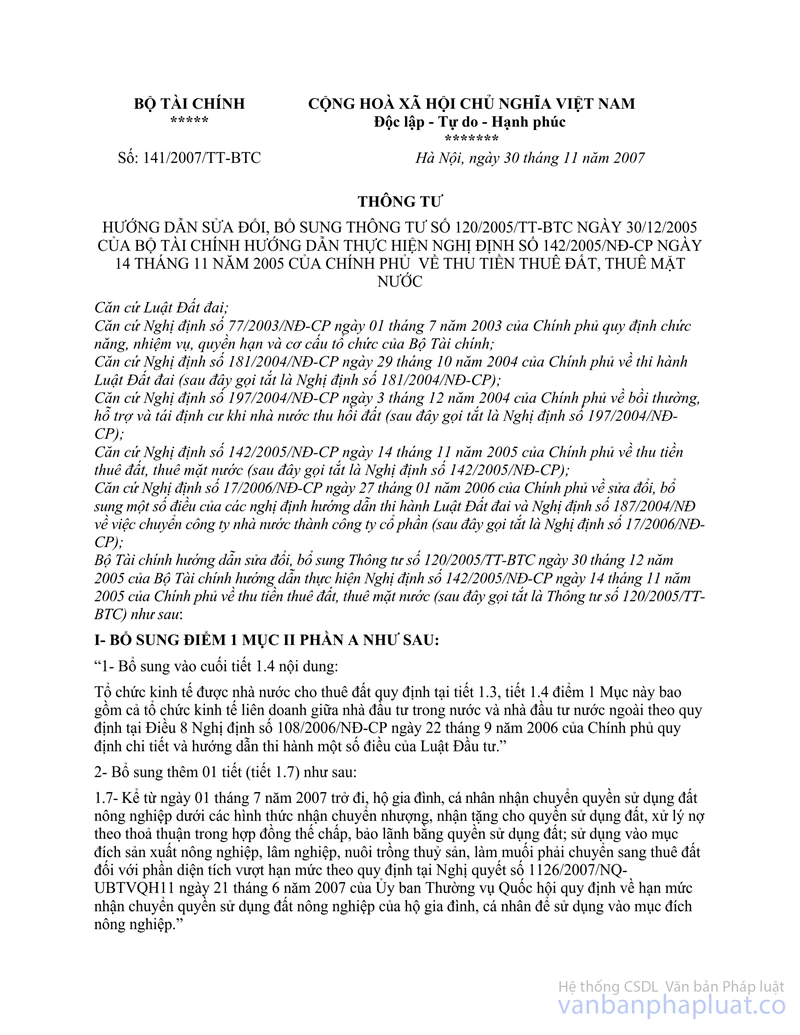

Điểm 3, Mục II Thông tư số 141/2007/TT-BTC ngày 30/11/2007 của Bộ Tài chính hướng dẫn sửa đổi, bổ sung Thông tư số 142/2005/NĐ-CP">120/2005/TT-BTC ngày 30/12/2005 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 142/NĐ-CP ngày 14/11/2005 của Chính phủ về thu tiền thuê đất, thuê mặt nước quy định:

"3. Việc trừ tiền đã bồi thường đất, hỗ trợ về đất vào tiền thuê đất phải nộp theo quy định tại khoản 3 Điều 7 Nghị định số 142/2005/NĐ-CP (được sửa đổi, bổ sung tại khoản 1 Điều 4 Nghị định số 17/2006/NĐ-CP), chỉ tính cho diện tích đất phải nộp tiền thuê đất và được hướng dẫn cụ thể như sau:

3.1. Tổ chức, cá nhân được nhà nước cho thuê đất đã ứng trước để chi trả tiền bồi thường đất, hỗ trợ về đất theo quy định tại Nghị định số 197/2004/NĐ-CP và thực hiện trả tiền thuê đất theo quy đinh tại Nghị định số 142/2005/NĐ-CP (áp dụng cho thời gian thuê đất kể từ ngày 01 tháng 01 năm 2006 trở đi) thì được khấu trừ số tiền bồi thường đất, hỗ trợ về đất đã chi trả…"

Căn cứ vào quy định nêu trên, Công ty cổ phần thuỷ sản Minh Phú là đơn vị được Nhà nước cho thuê đất theo Quyết định số 186/QĐ-UBND ngày 29/12/2008 của UBND tỉnh Cà Mau nên nếu Công ty đã thực hiện ứng trước tiền bồi thường đất, hỗ trợ đất theo quy định thì Công ty được trừ tiền bồi thường đất, hỗ trợ đất vào tiền thuê đất phải nộp; trường hợp việc đền bù, giải phóng mặt bằng do DNTN Xí nghiệp chế biến thuỷ sản Minh Phú thực hiện năm 1998 (DNTN Xí nghiệp chế biến thuỷ sản Minh Phú đã giải thể ngày từ 25/12/2002 theo quyết định của chủ doanh nghiệp) thì Công ty cổ phần thuỷ sản Minh Phú không được trừ vào tiền thuê đất phải nộp.

Tổng cục Thuế trả lời để Cục Thuế tỉnh Cà Mau biết.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |