Nội dung toàn văn Công văn 3311/TCT-KK tiền sử dụng đất dự án Tân Kiên

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3311/TCT-KK |

Hà Nội, ngày 27 tháng 08 năm 2010 |

Kính gửi: Công ty cổ phần đầu tư xây dựng và khai thác công trình giao thông 584.

Trả lời công văn số 490/BC-KT ngày 07/7/2009 của Công ty cổ phần Đầu tư xây dựng và khai thác công trình giao thông 584 kèm theo hồ sơ, về việc đề nghị xóa nợ hoặc miễn nộp tiền sử dụng đất Dự án Tân Kiên do thực hiện mua bán Công ty nhà nước thành Công ty cổ phần Đầu tư xây dựng và khai thác công trình giao thông 584. Về việc này, Tổng cục Thuế đã có công văn số 2726/TCT-KK ngày 03/7/2009 về việc tiền sử dụng đất Dự án Tân Kiên, nay Tổng cục Thuế có ý kiến như sau:

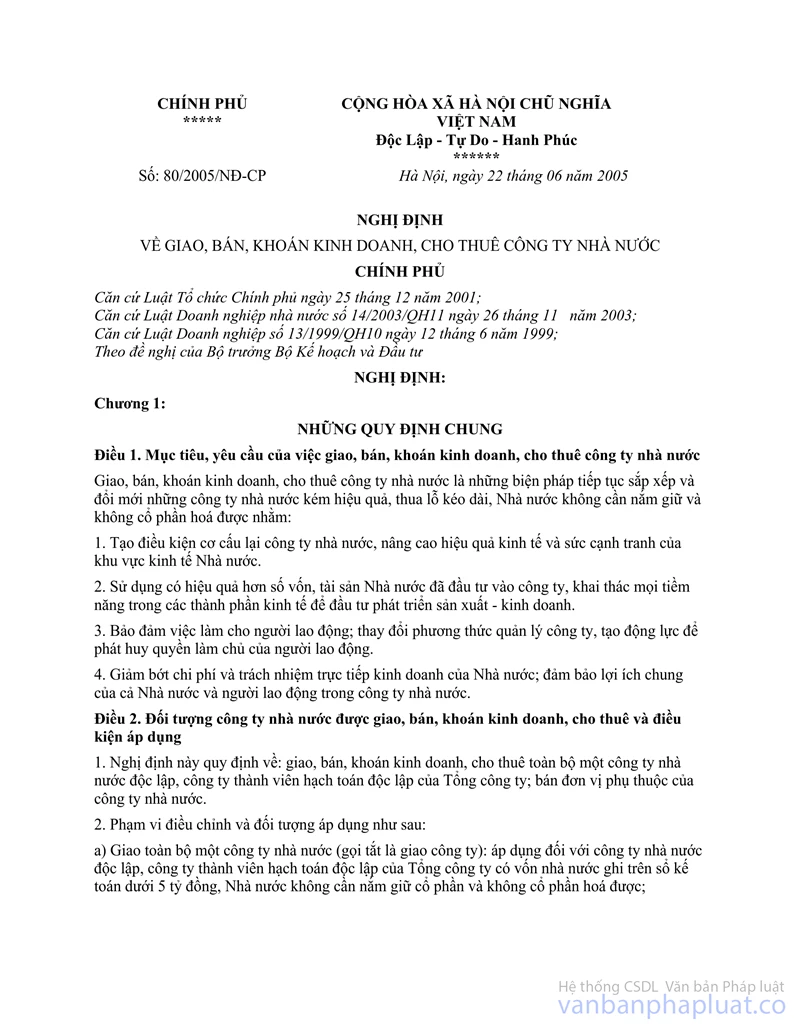

Căn cứ Điều 21, Điều 23 Nghị định số 80/2005/NĐ-CP ngày 22/6/2005 của Chính phủ về giao, bán, khoán kinh doanh, cho thuê công ty nhà nước, quy định nguyên tắc xử lý về: tài sản và tài chính khi bán công ty, xử lý các khoản nợ và xác định giá bán công ty;

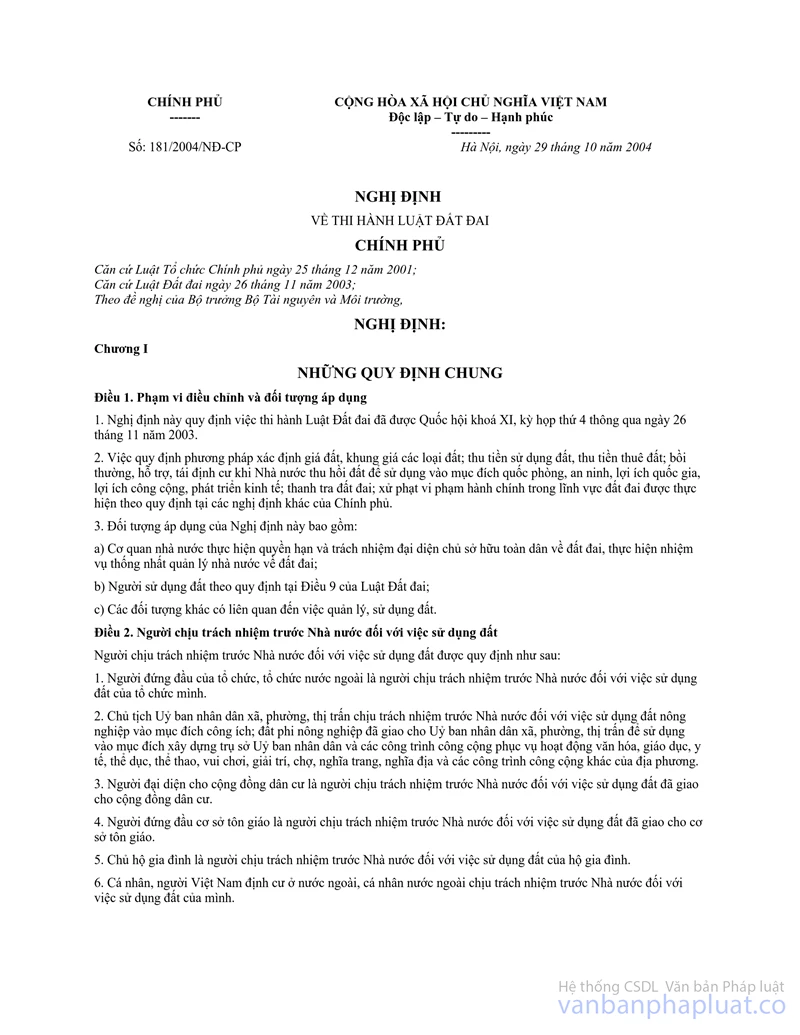

Căn cứ Điều 52 Nghị định số 181/2004/NĐ-CP ngày 29/10/2004 của Chính phủ về thi hành Luật Đất đai;

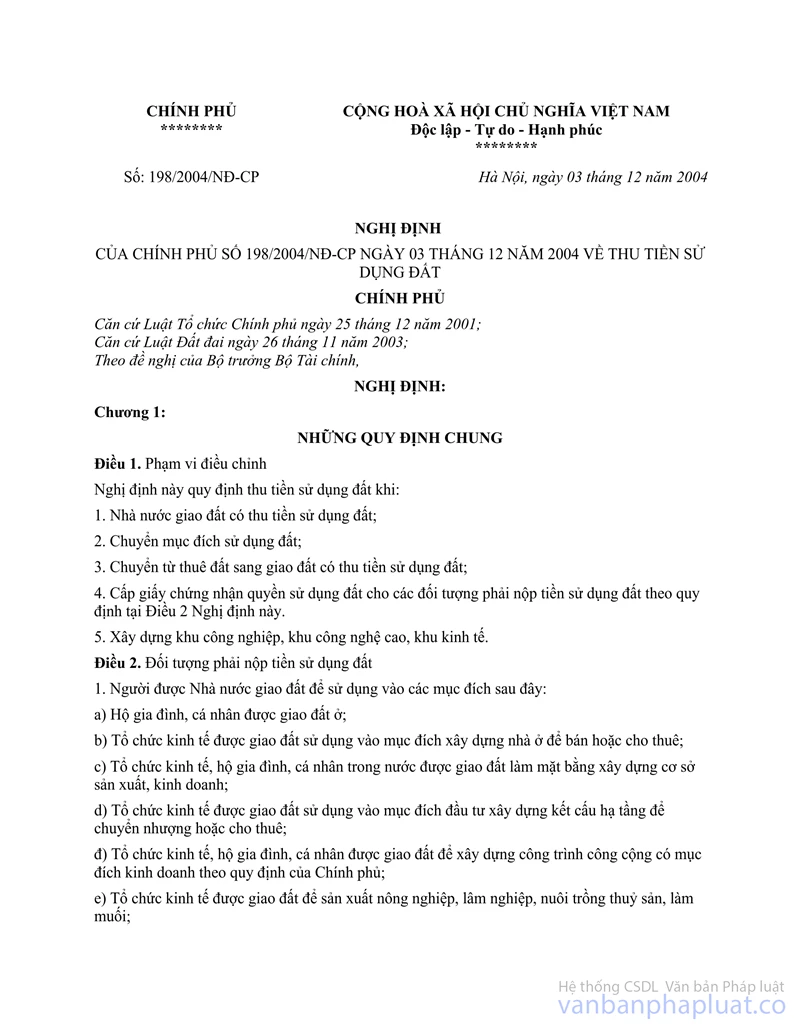

Căn cứ Điều 12 Nghị định số 198/2004/NĐ-CP ngày 03/12/2004 của Chính phủ về thu tiền sử dụng đất;

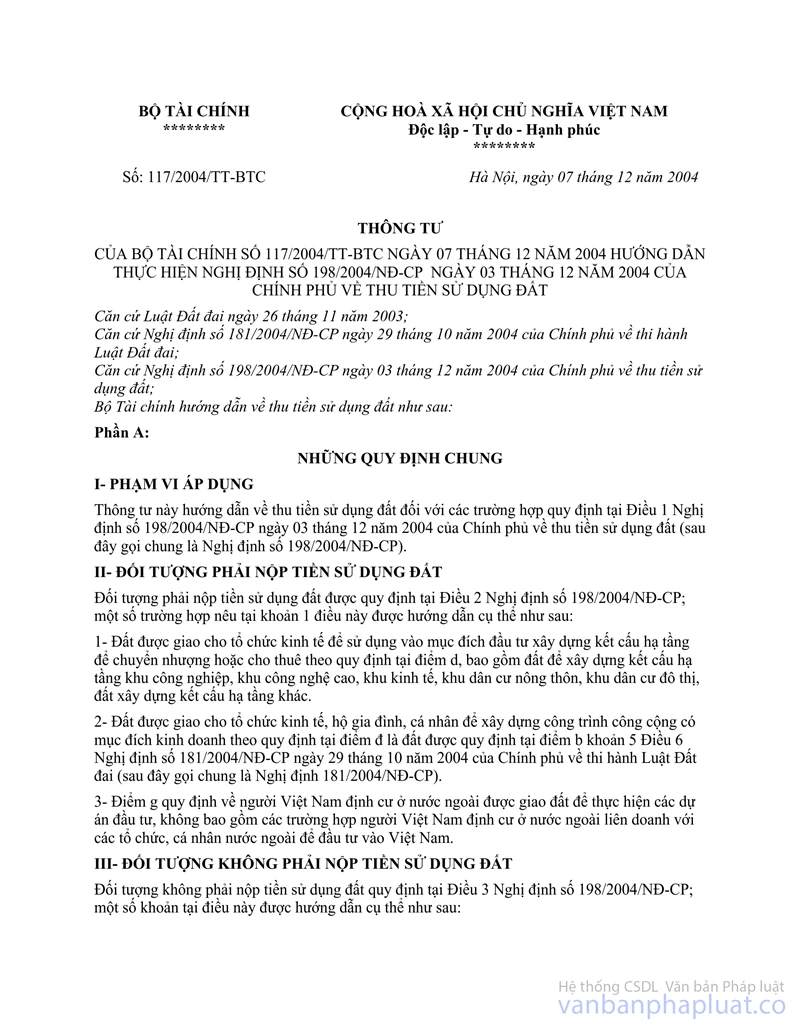

Căn cứ Phần C Thông tư số 198/2004/NĐ-CP">117/2004/TT-BTC ngày 4/12/2004 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 198/2004/NĐ-CP ngày 3/12/2004 của Chính phủ về thu tiền sử dụng đất;

Căn cứ Điều 5 Thông tư số 34/2010/TT-BTC ngày 12/3/2010 hướng dẫn thực hiện xóa nợ thuế và các khoản phải nộp Ngân sách Nhà nước đối với Doanh nghiệp Nhà nước thực hiện sắp xếp chuyển đổi trước ngày 01/7/2007;

Căn cứ Điều 4 - Cam kết của bên mua trong Hợp đồng mua bán số 809/HĐMB-ĐMDN ngày 14/5/2007 giữa Tổng Công ty Xây dựng Công trình Giao thông 5 và Đại diện Tập thể người lao động C.Ty ĐTXD&KTCTGT 584 về việc mua bán Công ty Nhà nước; Công ty Đầu tư xây dựng và khai thác công trình giao thông 584;

Căn cứ Điều 1 Quyết định số 766/QĐ-BGTVT ngày 06/4/2007 của Bộ Giao thông vận tải phê duyệt bán Công ty Đầu tư xây dựng và khai thác công trình giao thông 584 thuộc Tổng Công ty Xây dựng Công trình Giao thông 5;

Theo báo cáo của Cục Thuế thành phố Hồ Chí Minh tại các công văn số 7517/CT-KTT3 ngày 23/9/2009 và công văn số 369/CT-KTT số 3 ngày 19/01/2010 về việc báo cáo tình hình hoạt động của Công ty CP 584;

Căn cứ vào các quy định, báo cáo nêu trên và ý kiến của Bộ Tài chính thì trường hợp Công ty cổ phần đầu tư xây dựng và khai thác công trình giao thông 584 được Nhà nước cho tiếp tục sử dụng đất Nhà nước đã giao cho Công ty đầu tư xây dựng & Khai thác công trình giao thông 584 trước đây để đầu tư xây dựng khu nhà ở kinh doanh và khu nhà ở cao tầng phục vụ tái định cư thì Công ty phải kê khai nộp tiền sử dụng đất theo quy định đối với diện tích đất được giao sử dụng nhưng chưa nộp tiền sử dụng đất.

Tổng cục Thuế thông báo để Công ty cổ phần đầu tư xây dựng và khai thác công trình giao thông 584 được biết. Đề nghị Công ty thực hiện nộp tiền sử dụng đất dự án Tân Kiên, nếu chậm nộp sẽ bị phạt theo chế độ./.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG |