Nội dung toàn văn Công văn 3788/CT-PC hướng dẫn xác định thời hạn chậm nộp Tờ khai Lệ phí trước bạ

|

TỔNG

CỤC THUẾ |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 3788/CT-PC |

TP. Hồ Chí Minh, ngày 29 tháng 04 năm 2011 |

Kính gửi: Chi cục Thuế Quận 5

Cục Thuế TP. Hồ Chí Minh có nhận được công văn số: 563/CCT-TTHT ngày 28/02/2011 của Chi cục Thuế Quận 5 về việc hướng dẫn xác định ngày chậm nộp hồ sơ trước bạ chuyển nhượng bất động sản. Về vấn đề này, Cục Thuế TP. Hồ Chí Minh có ý kiến như sau:

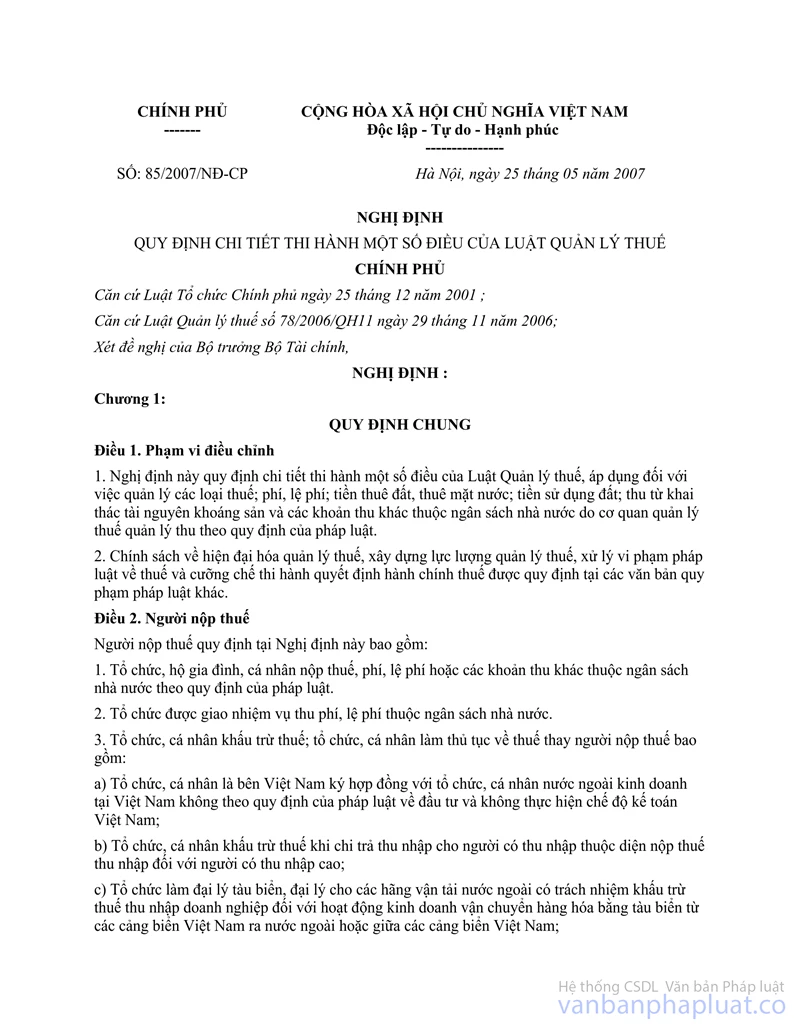

- Căn cứ tại điểm b khoản 1 Điều 15 Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 của Chính phủ quy định chi tiết thi hành một số điều của Luật Quản lý thuế thì Lệ phí trước bạ là khai theo từng lần phát sinh trong thời hạn là 10 ngày kể từ ngày phát sinh nghĩa vụ thuế.

- Căn cứ tại khoản 1 Điều 7 Nghị định số 176/1999/NĐ-CP ngày 21/12/1999 của Chính phủ quy định về Lệ phí trước bạ thì thời hạn kê khai Lệ phí trước bạ là 30 ngày kể từ ngày chuyển giao tài sản hợp pháp giữa hai bên.

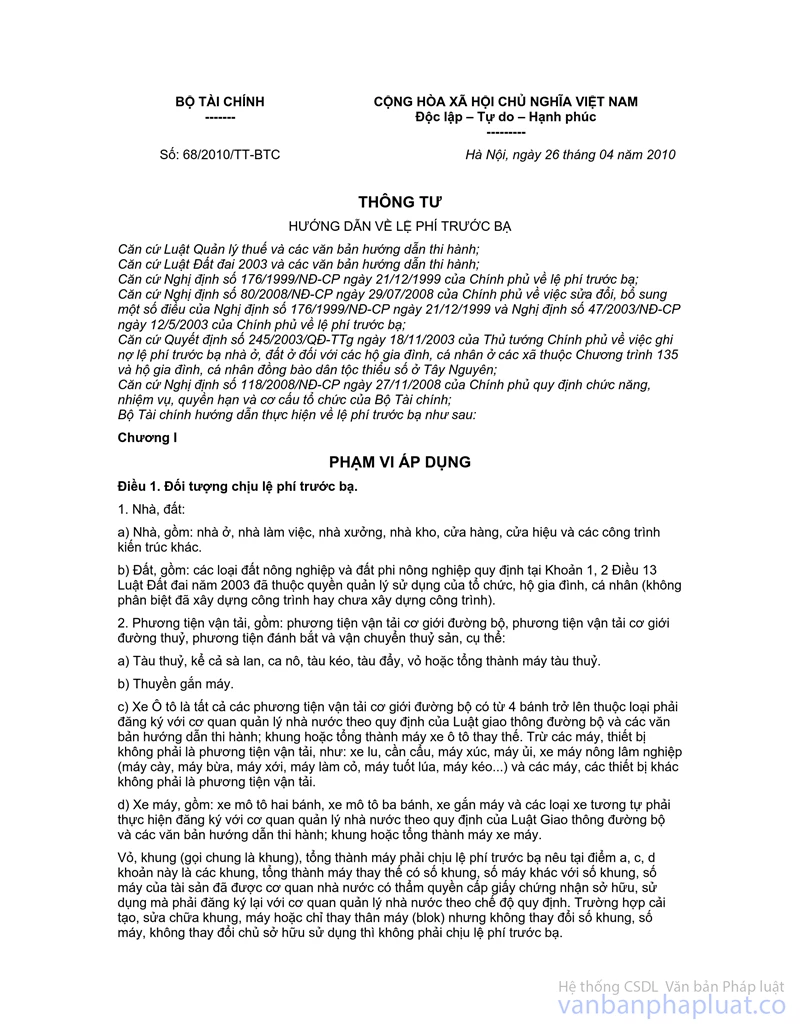

- Căn cứ điểm c khoản 1 Điều 9 Thông tư số 68/2010/TT-BTC ngày 26/4/2010 của Bộ Tài chính hướng dẫn về Lệ phí trước bạ như sau:

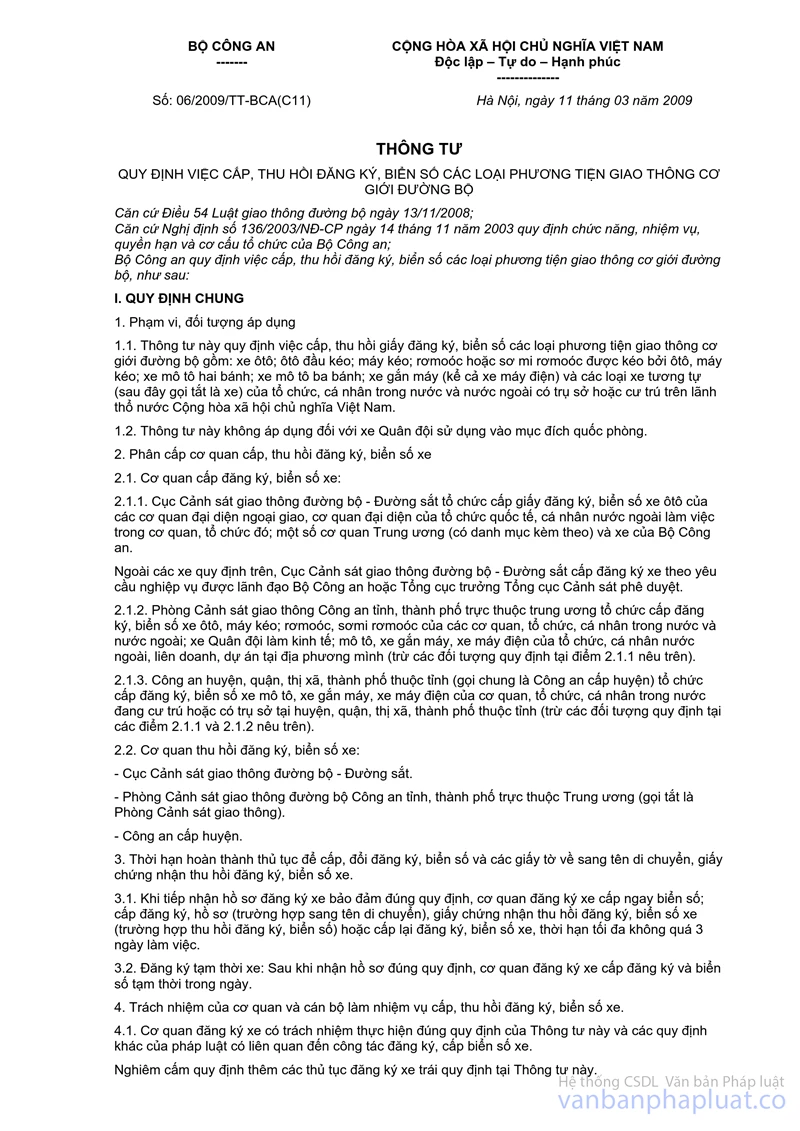

“Để phù hợp với thời hạn đăng ký sang tên, di chuyển xe quy định tại phần B, mục II Thông tư số 06/2009/TT-BCA(C11) ngày 11/03/2009 của Bộ Công an quy định việc cấp, thu hồi đăng ký, biển số các loại phương tiện giao thông cơ giới đường bộ và để thống nhất thực hiện đối với các loại tài sản, đồng thời phù hợ với tình hình thực tế, thời hạn phải kê khai lệ phí trước bạ với cơ quan Thuế được quy định như sau:

Chậm nhất là ba mươi (30) ngày kể từ ngày làm giấy tờ chuyển giao tài sản giữa hai bên hoặc ngày ký xác nhận “hồ sơ tài sản hợp pháp” của cơ quan nhà nước có thẩm quyền. Đối với tài sản chuyển dịch quyền sở hữu, sử dụng trước ngày Nghị định số 176/1999/NĐ-CP có hiệu lực thi hành nếu chưa kê khai lệ phí trước bạ thì thời hạn phải kê khai lệ phí trước bạ được tính kể từ ngày Nghị định số 176/1999/NĐ-CP có hiệu lực thi hành.”.

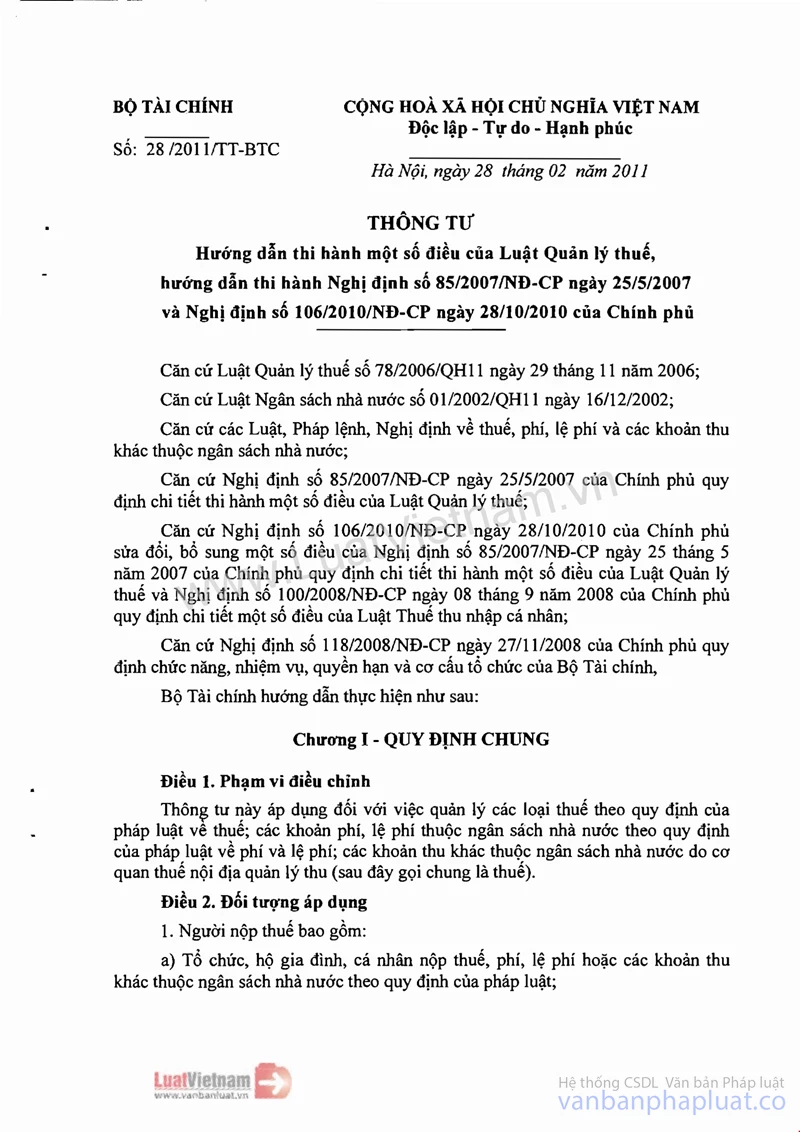

- Căn cứ điểm a khoản 1 Điều 17 Thông tư số 85/2007/NĐ-CP">28/2011/TT-BTC ngày 28/02/2011 của Bộ Tài chính hướng dẫn thi hành một số điều của Luật Quản lý thuế, hướng dẫn thi hành Nghị định số 85/2007/NĐ-CP ngày 25/5/2007 và Nghị định số 106/2010/NĐ-CP ngày 28/10/2010 của Chính phủ như sau: “Tổ chức, cá nhân có tài sản thuộc diện phải nộp lệ phí trước bạ có trách nhiệm kê khai và nộp hồ sơ khai lệ phí trước bạ cho cơ quan thuế theo thời hạn quy định của pháp luật về lệ phí trước bạ”.

Do đó, căn cứ quy định nêu trên, xác định ngày chậm nộp hồ sơ khai Lệ phí trước bạ được tính từ ngày thứ 31, kể từ ngày làm giấy tờ chuyển giao tài sản giữa hai bên hoặc ngày ký xác nhận “hồ sơ tài sản hợp pháp” của cơ quan nhà nước có thẩm quyền.

Cục Thuế TP. Hồ Chí Minh hướng dẫn cho Chi cục Thuế được biết, hướng dẫn trước đây trái với hướng dẫn này bị bãi bỏ.

|

Nơi nhận: |

KT.

CỤC TRƯỞNG |