Nội dung toàn văn Công văn 4354/CT-TTHT 2015 hóa đơn chứng từ Hồ Chí Minh

|

TỔNG CỤC THUẾ |

CỘNG HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số : 4354/CT-TTHT |

TP. Hồ Chí Minh , ngày 29 tháng 05 năm 2015 |

Kính gửi: Công ty TNHH ARS Nova Việt Nam

Địa chỉ: Số 456-458 Hai Bà Trưng, P.Tân Định, Quận 1

Mã số thuế: 0312245044

Trả lời văn bản số 01/2015/CV ngày 07/05/2015 của Công ty về hóa đơn chứng từ, Cục Thuế TP có ý kiến như sau:

Căn cứ Nghị định 51/2010/NĐ-CP ngày 14/05/2010 của Chính phủ quy định về hoá đơn bán hàng hoá, cung ứng dịch vụ;

Căn cứ Khoản 2c, Điều 3 Thông tư số 51/2010/NĐ-CP hoá đơn hàng hóa">64/2013/TT-BTC ngày 15/05/2013 của Bộ Tài Chính hướng dẫn về hoá đơn bán hàng hoá, cung ứng dịch vụ (có hiệu lực đến ngày 30/03/2015):

“c) Hoá đơn xuất khẩu là loại hoá đơn dùng trong hoạt động kinh doanh xuất khẩu hàng hoá, cung ứng dịch vụ ra nước ngoài, hình thức và nội dung theo thông lệ quốc tế và quy định của pháp luật về thương mại (mẫu số 5.4 Phụ lục 5 ban hành kèm theo Thông tư này).”

Căn cứ Thông tư số 156/2013/TT-BTC ngày 06/11/2013 của Bộ Tài Chính hướng dẫn một số Điều của Luật quản lý thuế;

Căn cứ Thông tư số 219/2013/TT-BTC ngày 31/12/2013 của Bộ Tài Chính hướng dẫn về thuế giá trị gia tăng;

Căn cứ Thông tư số 10/2014/TT-BTC ngày 17/01/2014 của Bộ Tài Chính hướng dẫn xử phạt vi phạm hành chính về hoá đơn;

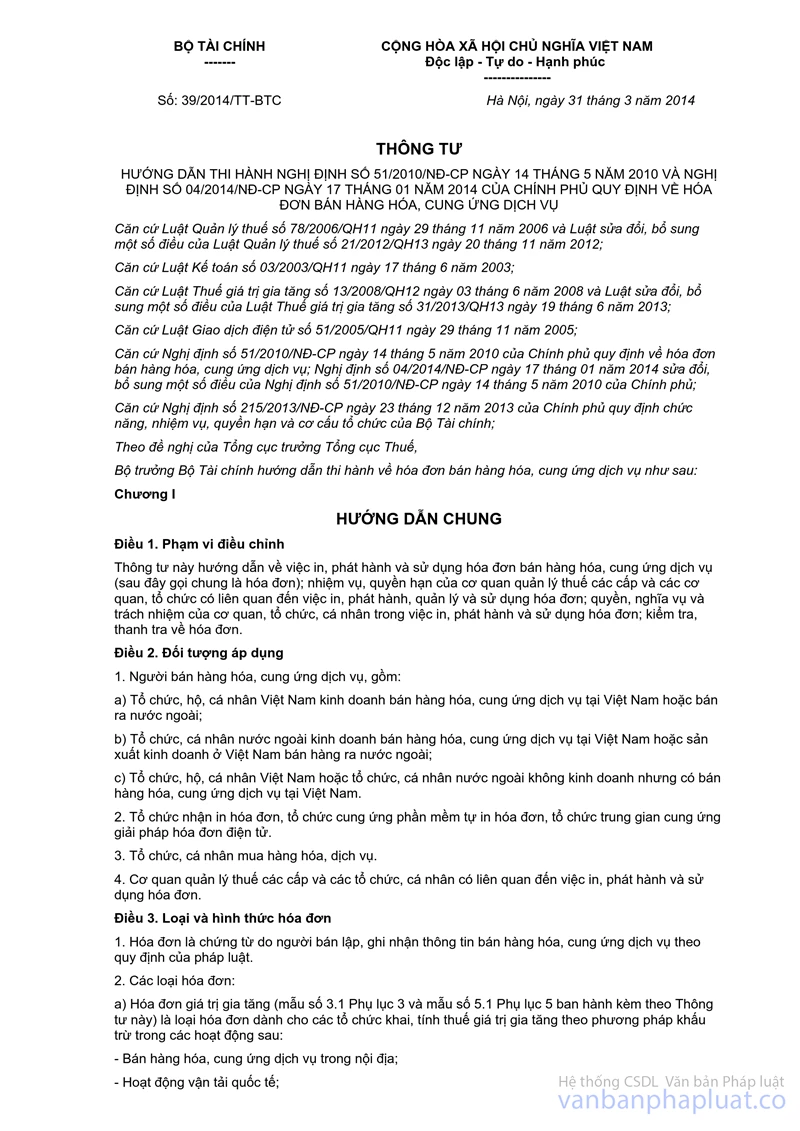

Căn cứ Khoản 2a, Điều 3 Thông tư số 51/2010/NĐ-CP 04/2014/NĐ-CP hóa đơn bán hàng hóa dịch vụ">39/2014/TT-BTC ngày 31/03/2014 của Bộ Tài Chính hướng dẫn về hoá đơn bán hàng hoá, cung ứng dịch vụ:

“a) Hoá đơn giá trị gia tăng (mẫu số 3.1 Phụ lục 3 và mẫu số 5.1 Phụ lục 5 ban hành kèm theo Thông tư này) là loại hoá đơn dành cho các tổ chức khai, tính thuế giá trị gia tăng theo phương pháp khấu trừ trong các hoạt động sau:

- Bán hàng hoá, cung ứng dịch vụ trong nội địa;

- Hoạt động vận tải quốc tế;

- Xuất vào khu phi thuế quan và các trường hợp được coi như xuất khẩu;

- Xuất khẩu hàng hóa, cung ứng dịch vụ ra nước ngoài.”

Trường hợp Công ty theo trình bày khi xuất khẩu phần mềm cho khách hàng nước ngoài tại thời điểm năm 2013, 2014 Công ty đã lập hoá đơn thương mại (hoá đơn số VAN2013001, ngày 01/10/2013, số VAN2014001, số VAN2014002 ngày 01/04/2014, số VAN2014003, số VAN2014004 ngày 01/07/2014) không lập hoá đơn xuất khẩu, hoá đơn GTGT theo đúng quy định thì về mặt nguyên tắc Công ty phải lập lại hoá đơn thay thế hoá đơn đã lập không đúng quy định. Tuy nhiên để đơn giản thủ tục hành chính, Cục Thuế TP chấp thuận cho Công ty sử dụng các hoá đơn thương mại để kê khai thuế nhưng Công ty bị xử phạt vi phạm hành chính về việc lập hoá đơn không đúng quy định. Đối với hoá đơn thương mại chưa kê khai thuế tại thời điểm phát sinh doanh thu Công ty phải thực hiện kê khai bổ sung điều chỉnh theo quy định tại Khoản 5, Điều 10 Thông tư số 156/2013/TT-BTC để nộp số thuế tăng thêm và tính tiền chậm nộp tiền thuế theo quy định (nếu có).

Cục Thuế TP thông báo Công ty biết để thực hiện theo đúng quy định tại các văn bản quy phạm pháp luật đã được trích dẫn tại văn bản này./.

|

Nơi

nhận: |

KT. CỤC TRƯỞNG |