Nội dung toàn văn Công văn 661TCT/PCCS thuế liên quan đến các dự án ODA

|

BỘ

TÀI CHÍNH |

CỘNG

HÒA XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 661TCT/PCCS |

Hà Nội, ngày 9 tháng 3 năm 2005 |

|

Kính gửi: |

Công ty Ernst & Young |

Trả lời công văn số 1901/EY-TCKT ngày 19/1/2005 của Công ty Ernst & Young về thuế liên quan đến các dự án ODA, Tổng cục Thuế có ý kiến như sau:

Tiếp theo công văn số 48 TCT/PCCS ngày 6/1/2005 hướng dẫn về thuế giá trị gia tăng đối với dự án kiểm toán doanh nghiệp Nhà nước theo chương trình Miyazawa. Tổng cục Thuế hướng dẫn thêm về thuế thu nhập đối với người có thu nhập cao, thuế thu nhập doanh nghiệp như sau:

1. Về thuế thu nhập đối với người có thu nhập cao

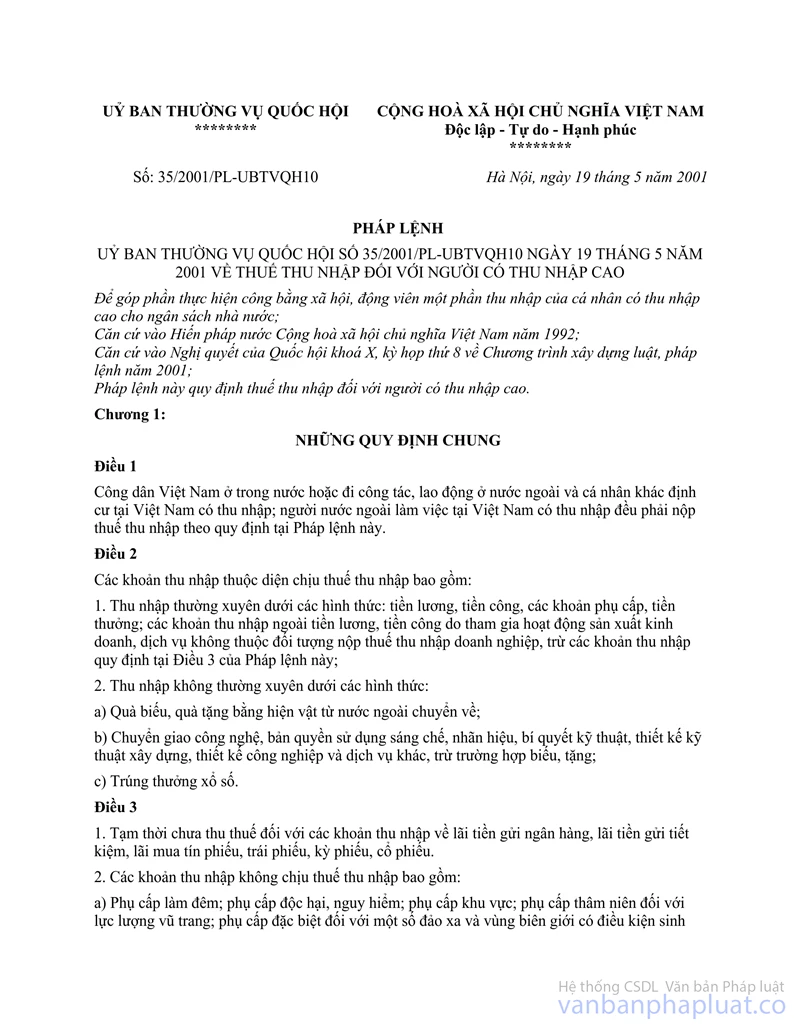

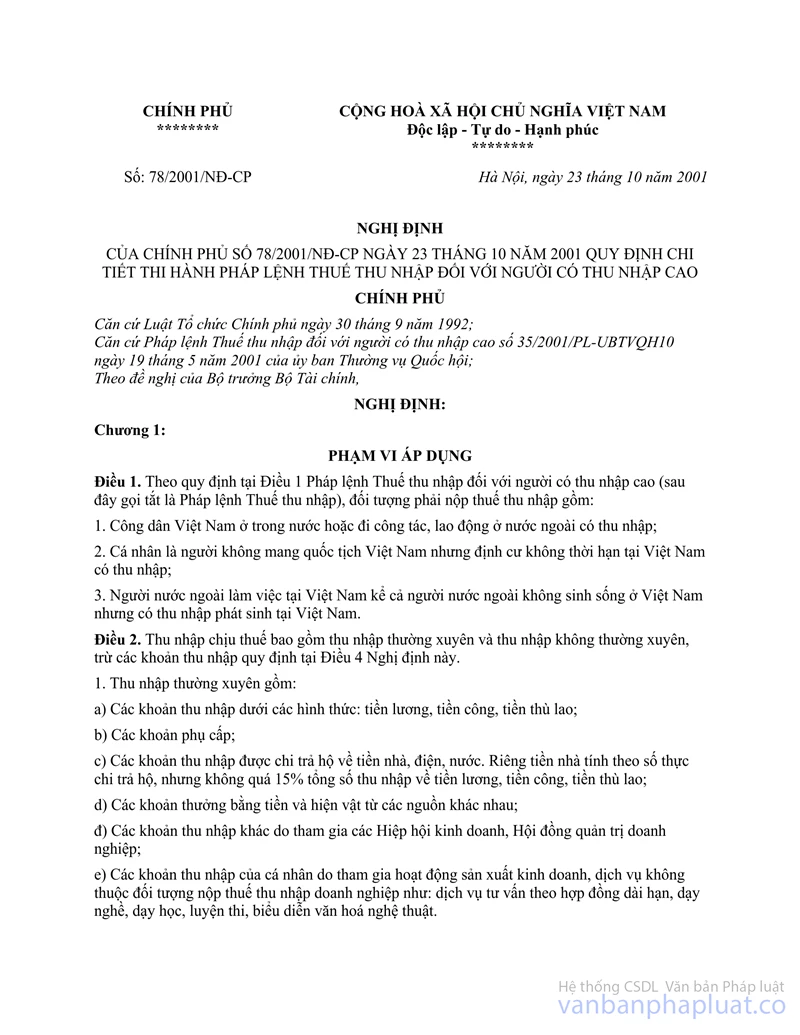

Tại Điểm 4, Mục II, Thông tư số 41/2002/TT-BTC ngày 3/5/2002 hướng dẫn: “Các cá nhân người Việt Nam và người nước ngoài làm việc cho Ban quản lý dự án ODA, làm việc cho các nhà thầu chính, nhà thầu phụ nước ngoài thực hiện các công việc xây lắp công trình, cung cấp hàng hóa, dịch vụ cho các dự án ODA, thực hiện nộp thuế thu nhập cá nhân theo quy định tại Pháp lệnh thuế thu nhập đối với người có thu nhập cao số 35/2001/PL-UBTVQH10 Nghị định số 78/2001/NĐ-CP ngày 23/10/2001 của Chính phủ quy định chi tiết thi hành Pháp lệnh thuế thu nhập đối với người có thu nhập cao, Thông tư số 78/2001/NĐ-CP">05/2002/TT-BTC ngày 17/1/2002 của Bộ Tài chính hướng dẫn thi hành Nghị định số 78/2001/NĐ-CP và các văn bản hướng dẫn hiện hành, trừ trường hợp được ưu đãi về thuế thu nhập cá nhân nêu tại Mục III, Thông tư này”

Căn cứ vào hướng dẫn nêu trên, cá nhân là người Việt Nam và cá nhân là người nước ngoài làm việc trong dự án kiểm toán các doanh nghiệp Nhà nước sử dụng nguồn vốn ODA không hoàn lại của Chính phủ Nhật Bản; Chính phủ Đan Mạch, Chính phủ Úc có thu nhập cao phải nộp thuế thu nhập theo quy định tại Pháp lệnh thuế thu nhập đối với người có thu nhập cao số 35/2001/PL-UBTVQH10 ngày 19/5/2001; Pháp lệnh số 14/2004/PL-UBTVQH11 ngày 24/3/2004 sửa đổi, bổ sung một số điều của pháp lệnh thuế thu nhập đối với người có thu nhập cao và các văn bản hướng dẫn hiện hành.

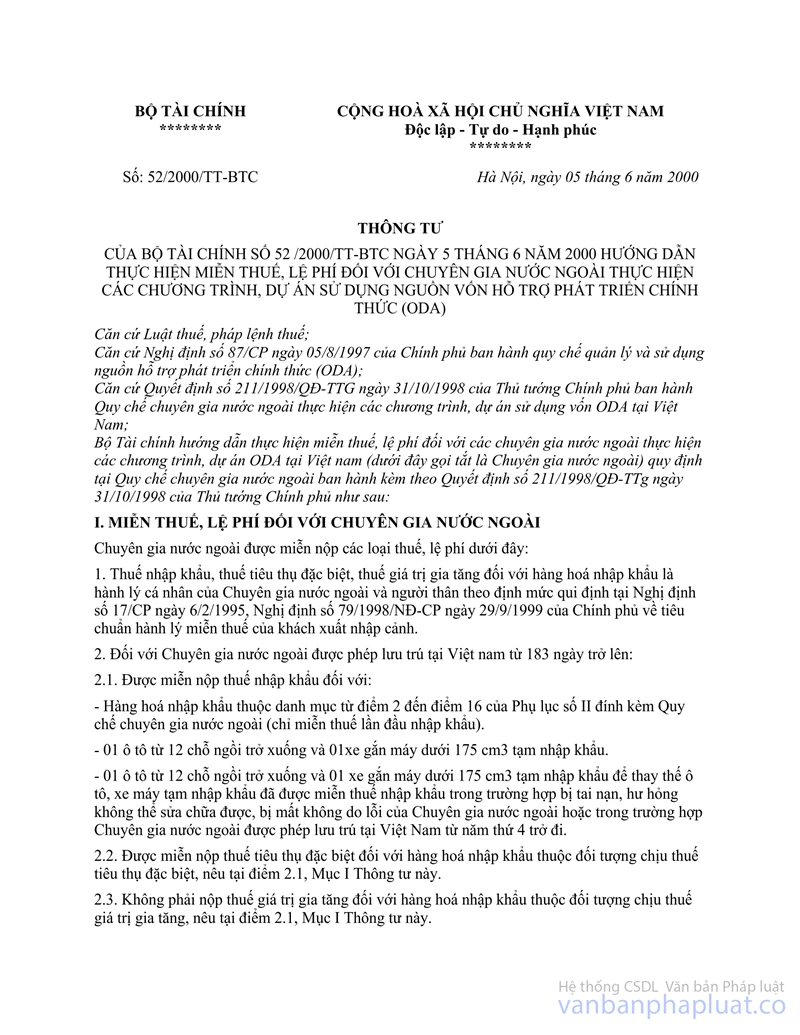

Trường hợp cá nhân là người nước ngoài được Bộ Kế hoạch và Đầu tư cấp giấy xác nhận là chuyên gia nước ngoài thực hiện các chương trình, dự án ODA, thuộc đối tượng được hưởng ưu đãi về thuế, phí theo Quy chế chuyên gia nước ngoài ban hành kèm theo Quyết định số 211/1998/QĐ-TTg ngày 31/10/1998 của Thủ tướng Chính phủ thì được miễn thuế nhập khẩu, thuế tiêu thụ đặc biệt, thuế GTGT, lệ phí trước bạ và thuế thu nhập cá nhân như hướng dẫn tại Thông tư số 52/2000/TT-BTC ngày 5/6/2000 của Bộ Tài chính hướng dẫn thực hiện miễn thuế, lệ phí đối với chuyên gia nước ngoài thực hiện các chương trình, dự án ODA

2. Về thuế thu nhập doanh nghiệp

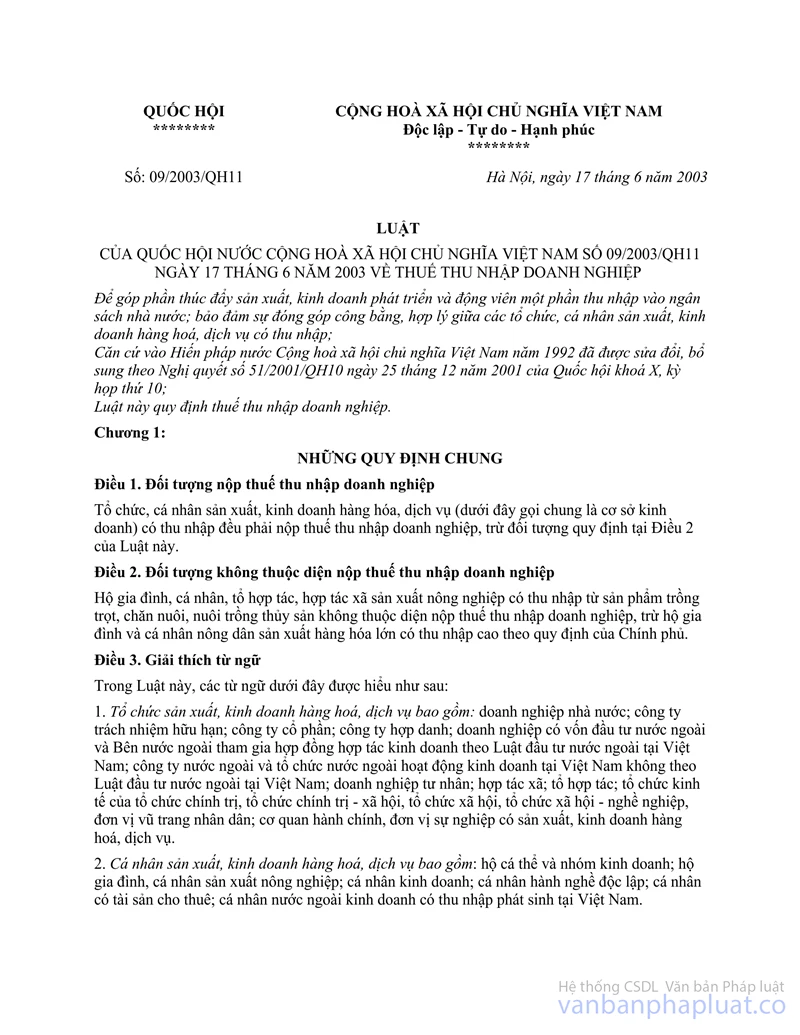

Tại Điều 1 Luật thuế thu nhập doanh nghiệp số 09/2003/QH11 ngày 17/6/2003 quy định “Đối tượng nộp thuế thu nhập doanh nghiệp: Tổ chức, cá nhân sản xuất, kinh doanh hàng hóa, dịch vụ (dưới đây gọi chung là cơ sở kinh doanh) có thu nhập đều phải nộp thuế thu nhập doanh nghiệp, trừ đối tượng quy định tại Điều 2 Luật này.”

Căn cứ vào quy định nêu trên, các công ty kiểm toán tham gia dự án nếu có thu nhập chịu thuế phải thực hiện kê khai và nộp thuế thu nhập doanh nghiệp.

Tổng cục Thuế trả lời để Công ty Ernst & Young được biết và thực hiện.

|

Nơi nhận: |

KT.

TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |