Nội dung toàn văn Công văn 726TCT/NV3 truy thu thuế nhập khẩu, thuế tiêu thu đặc biệt

|

BỘ TÀI CHÍNH |

CỘNG HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 726TCT/NV3 |

Hà Nội, ngày 26 tháng 2 năm 2003 |

Kính gửi: Ngân hàng Thương mại cổ phần XNK Việt Nam

Trả lời công văn số 32/03/EIB/PC-THN ngày 14/02/2003 của Ngân hàng thương mại cổ phần XNK Việt Nam về việc miễn thuế nhập khẩu, Tổng cục Thuế có ý kiến như sau:

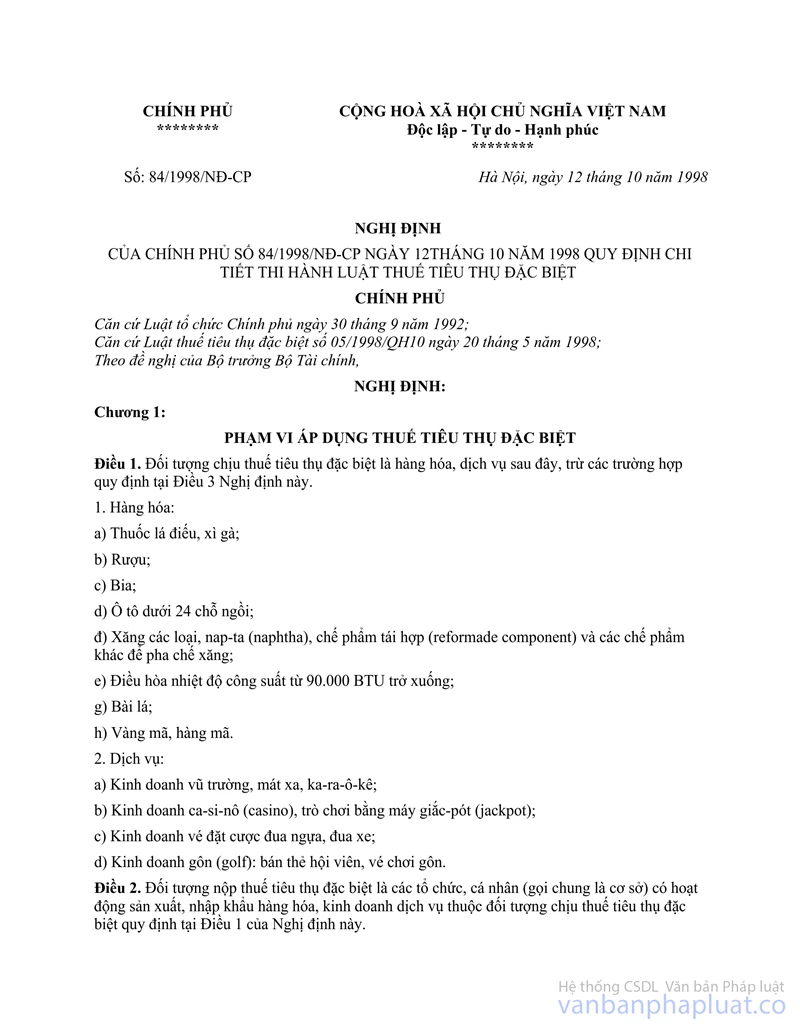

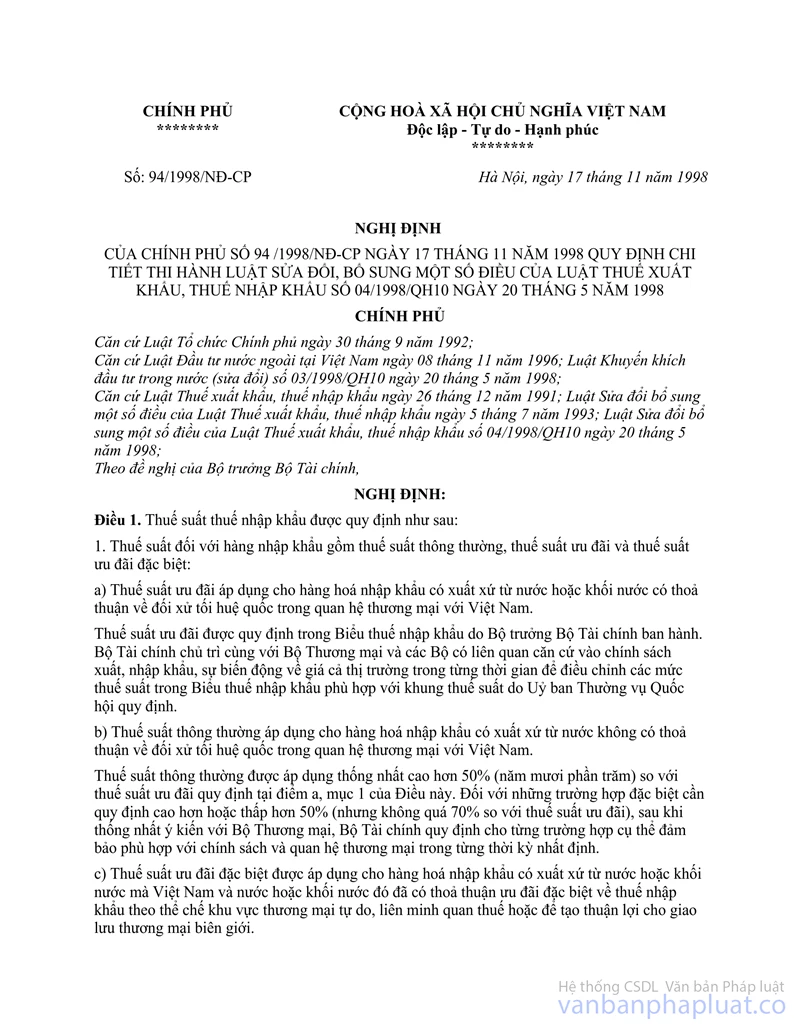

Căn cứ Luật thuế xuất khẩu, thuế nhập khẩu; Nghị định số 94/1998/NĐ-CP ngày 17/11/1998 của Chính phủ; Thông tư số 172/1998/TT/BTC ngày 22/12/1998 của Bộ Tài chính; Căn cứ Luật thuế tiêu thụ đặc biệt số 05/1998/QH10 ngày 20/5/1998; Nghị định số 84/1998/NĐ-CP ngày 12/10/1998 của Chính phủ; Thông tư số 84/1998/NĐ-CP">168/1998/TT-BTC ngày 21/12/1998 của Bộ Tài chính; thì: Lô hàng ôtô cho Công ty liên doanh Danataxi nhập khẩu được miễn thuế nhập khẩu theo Luật đầu tư nước ngoài tại Việt Nam nay gán nợ cho Ngân hàng thương mại cổ phần XNK Việt Nam sau đó bán thanh lý phải bị truy thu thuế nhập khẩu, thuế tiêu thụ đặc biệt (nếu có), không được đối tượng miễn thuế.

Tổng cục Thuế trả lời để Ngân hàng thương mại cổ phần XNK Việt Nam biết và thực hiện./.

|

|

KT. TỔNG CỤC TRƯỞNG TỔNG CỤC THUẾ |