Thông tư 121/1999/TT-BTC chế độ tài chính đối với Trung tâm quản lý bay dân dụng Việt Nam bổ sung Thông tư 36/1998/TT-BTC đã được thay thế bởi Thông tư 119/2007/TT-BTC hướng dẫn công tác quản lý tài chính, giao kế hoạch cung ứng dịch vụ công ích bảo đảm hoạt động bay và được áp dụng kể từ ngày 05/11/2007.

Nội dung toàn văn Thông tư 121/1999/TT-BTC chế độ tài chính đối với Trung tâm quản lý bay dân dụng Việt Nam bổ sung Thông tư 36/1998/TT-BTC

|

BỘ

TÀI CHÍNH |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Số: 121/1999/TT-BTC |

Hà Nội, ngày 12 tháng 10 năm 1999 |

THÔNG TƯ

CỦA BỘ TÀI CHÍNH SỐ 121/1999/TT-BTC NGÀY 12 THÁNG 10 NĂM 1999 HƯỚNG DẪN BỔ SUNG, SỬA ĐỔI MỘT SỐ ĐIỂM CỦA THÔNG TƯ SỐ 36/1998/TT-BTC NGÀY 21-3-1998 CỦA BỘ TÀI CHÍNH HƯỚNG DẪN CHẾ ĐỘ TÀI CHÍNH ĐỐI VỚI TRUNG TÂM QUẢN LÝ BAY DÂN DỤNG VIỆT NAM

Căn cứ Nghị định số

04/1999/NĐ-CP ngày 30-01-1999 của Chính phủ về Phí,lệ phí thuộc ngân sách nhà

nước;

Căn cứ Thông tư số 04/1999/NĐ-CP">54/1999/TT-BTC ngày 10-05-1999 của Bộ Tài chính hướng dẫn

thực hiện Nghị định số 04/1999/NĐ-CP của Chính phủ về Phí, lệ phí thuộc ngân

sách nhà nước;

Bộ Tài chính hướng dẫn, bổ sung sửa đổi một số điểm qui định trong Thông tư

số 36/1998/TT-BTC ngày 21-3-1998 của Bộ Tài chính (sau đây gọi tắt là Thông tư

số 36/1998/TT-BTC ) về chế độ tài chính đối với Trung tâm quản lý bay dân dụng

Việt Nam như sau:

1- Khoản thu từ điều hành bay qua bầu trời và bay qua vùng thông báo bay là khoản thu phí của nhà nước được qui định trong danh mục phí ban hành kèm theo Nghị định số 04/1999/NĐ-CP ngày 10-05-1999 của Chính phủ. Trung tâm quản lý bay dân dụng Việt Nam không phải nộp thuế giá trị gia tăng đối với khoản thu phí nêu trên.

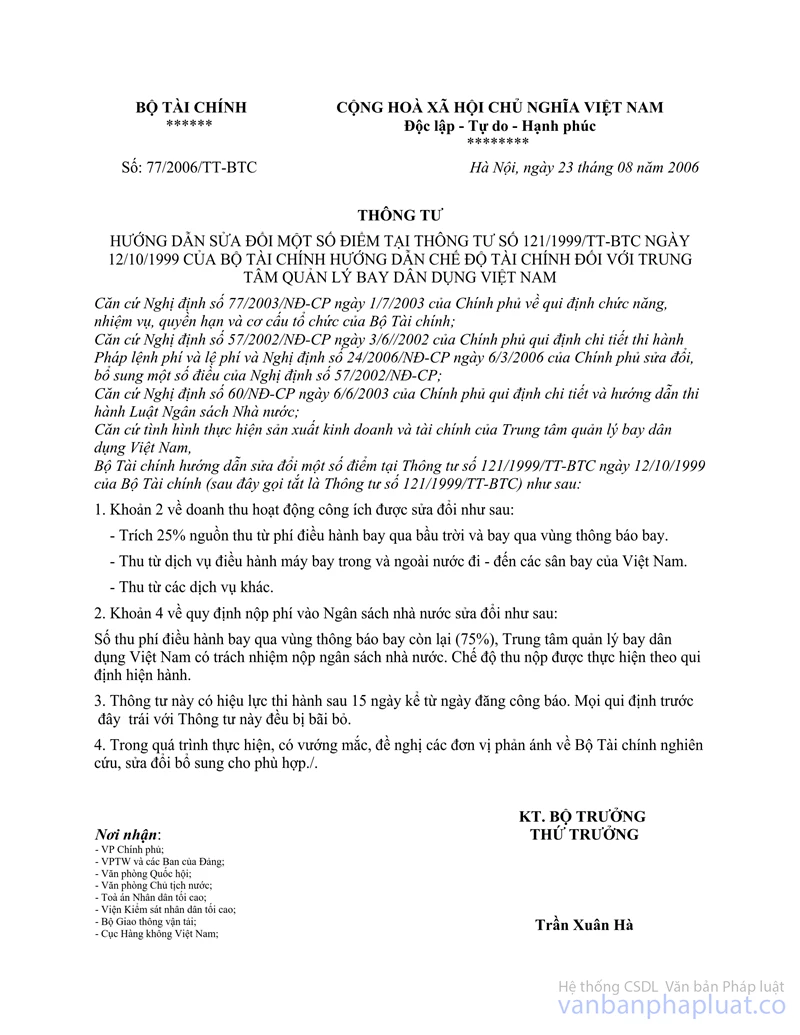

2- Về doanh thu hoạt động công ích: qui định tại điểm a, tiết 1.1, khoản 1,mục I phần B của Thông tư số 36/TT-BTC được sửa đổi lại như sau:

+ Trích 32% nguồn thu từ phí điều hành bay qua vùng trời và bay qua vùng thông báo bay.

+ Thu từ dịch vụ điều hành máy bay trong và ngoài nước đi đến các sân bay của Việt Nam.

+ Thu từ các dịch vụ khác.

3- Sửa đổi tiết 2.1, khoản 2, mục I, phần B của Thông tư số 36/1998/TT-BTC như sau:

Khoản chênh lệch thu chi đối với hoạt động công ích được xử lý như sau:

- Trích quĩ dự phòng tài chính bằng 5% số chênh lệch, nhưng số dư tối đa của quĩ không vượt quá 25% so với vốn Điều lệ thực có của doanh nghiệp.

- Trích hai quĩ khen thưởng và phúc lợi tối đa không quá 3 tháng lương thực hiện cả năm trong trường hợp số nộp ngân sách nhà nước năm báo cáo cao hơn năm trước, hoặc bằng 2 tháng lương thực hiện nếu số nộp ngân sách năm báo cáo thấp hơn năm trước.

- Số chênh lệch còn lại được bổ sung vào quĩ đầu tư phát triển.

4- Qui định nộp phí vào ngân sách nhà nước:

Số thu phí điều hành bay qua vùng thông báo bay còn lại (68%), Trung tâm quản lý bay dân dụng Việt Nam có trách nhiệm nộp ngân sách nhà nước. Chế độ thu nộp được thực hiện theo qui định hiện hành của Bộ Tài chính.

5- Thông tư này có hiệu lực thi hành từ ngày 1-1-2000. Mọi qui định tại Thông tư số 36/1998/TT-BTC ngày 21-3-1998 của Bộ Tài chính "Hướng dẫn chế độ tài chính đối với Trung tâm quản lý bay dân dụng Việt Nam" không trái với nội dung qui định tại Thông tư này vẫn có hiệu lực thi hành.

Trong quá trình thực hiện, nếu có vướng mắc đề nghị các đơn vị phản ánh về Bộ Tài chính để kịp thời nghiên cứu giải quyết.

|

|

Phạm Văn Trọng (Đã ký) |