Thông tư liên tịch 93/2001/TTLT-BTC-BTP hướng dẫn chế độ thu nộp quản lý sử dụng phí lệ phí công chứng thực đã được thay thế bởi Quyết định 339/QĐ-BTP năm 2014 công bố danh mục văn bản pháp luật hết hiệu lực quản lý nhà nước và được áp dụng kể từ ngày 12/02/2014.

Nội dung toàn văn Thông tư liên tịch 93/2001/TTLT-BTC-BTP hướng dẫn chế độ thu nộp quản lý sử dụng phí lệ phí công chứng thực

|

BỘ

TÀI CHÍNH-BỘ TƯ PHÁP |

CỘNG

HOÀ XÃ HỘI CHỦ NGHĨA VIỆT NAM |

|

Hà Nội , ngày 21 tháng 11 năm 2001 |

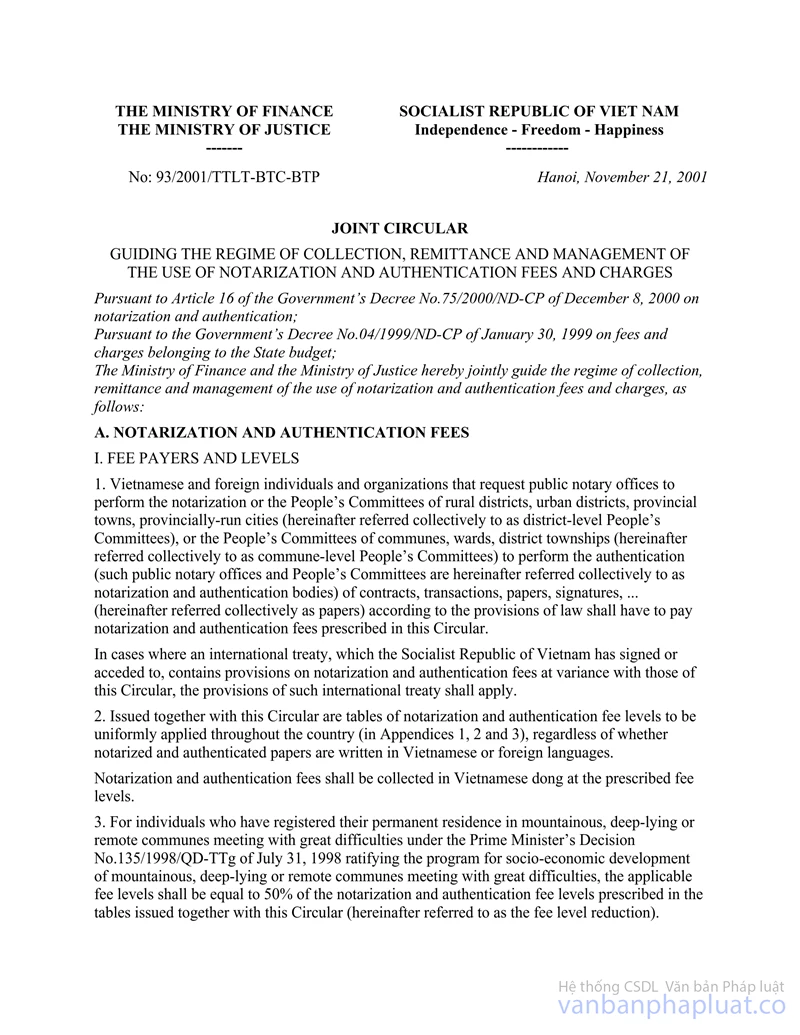

THÔNG TƯ LIÊN TỊCH

SỐ 93/2001/TTLT/ BTC-BTP NGÀY 21 THÁNG 11 NĂM 2001 HƯỚNG DẪN CHẾ ĐỘ THU, NỘP VÀ QUẢN LÝ SỬ DỤNG PHÍ, LỆ PHÍ CÔNG CHỨNG, CHỨNG THỰC

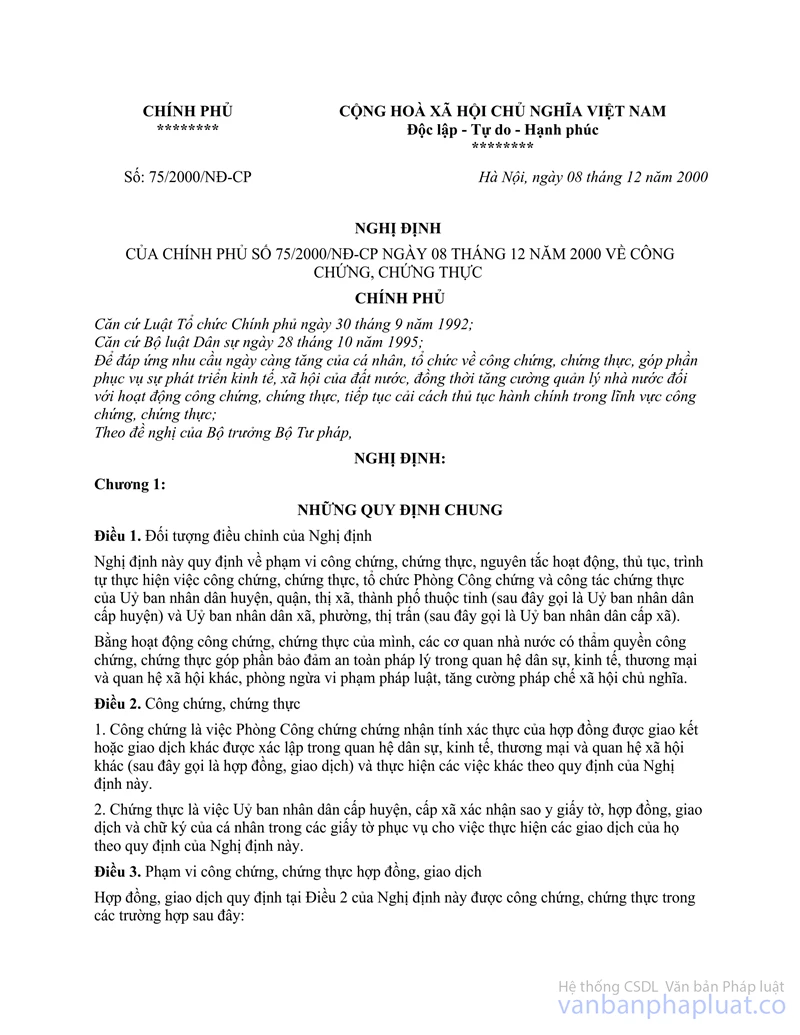

Căn cứ Điều 16 của Nghị định

số 75/2000/NĐ-CP ngày 8/12/2000 của Chính phủ về công chứng, chứng thực;

Căn cứ Nghị định số 04/1999/NĐ-CP ngày 30/1/1999 của Chính phủ về phí, lệ

phí thuộc Ngân sách nhà nước;

Liên tịch Bộ Tài chính- Bộ Tư pháp hướng dẫn chế độ thu, nộp và quản lý sử dụng

phí, lệ phí công chứng, chứng thực như sau:

A- LỆ PHÍ CÔNG CHỨNG, CHỨNG THỰC

I- ĐỐI TƯỢNG VÀ MỨC THU:

1. Cá nhân, tổ chức Việt Nam và nước ngoài yêu cầu Phòng Công chứng thực hiện công chứng hoặc Uỷ ban nhân dân huyện, quận, thị xã, thành phố thuộc tỉnh (sau đây gọi là Uỷ ban nhân dân cấp huyện), Uỷ ban nhân dân xã, phường, thị trấn (sau đây gọi là Uỷ ban nhân dân cấp xã) thực hiện chứng thực (sau đây gọi là cơ quan công chứng, chứng thực) các hợp đồng, giao dịch, giấy tờ, chữ ký,... (sau đây gọi là giấy tờ) theo quy định của pháp luật thì phải nộp lệ phí công chứng, chứng thực theo quy định tại Thông tư này.

Trong trường hợp điều ước quốc tế mà Cộng hoà xã hội chủ nghĩa Việt Nam ký kết hoặc tham gia có quy định về lệ phí công chứng, chứng thực khác với quy định tại Thông tư này thì áp dụng theo quy định của điều ước quốc tế đó.

2. Ban hành kèm theo Thông tư này các Biểu mức thu lệ phí công chứng, chứng thực áp dụng thống nhất trong phạm vi cả nước (các phụ lục số 1, số 2 và số 3), không phân biệt giấy tờ công chứng, chứng thực là tiếng Việt Nam hay tiếng nước ngoài.

Lệ phí công chứng, chứng thực thu bằng Đồng Việt Nam theo mức thu quy định.

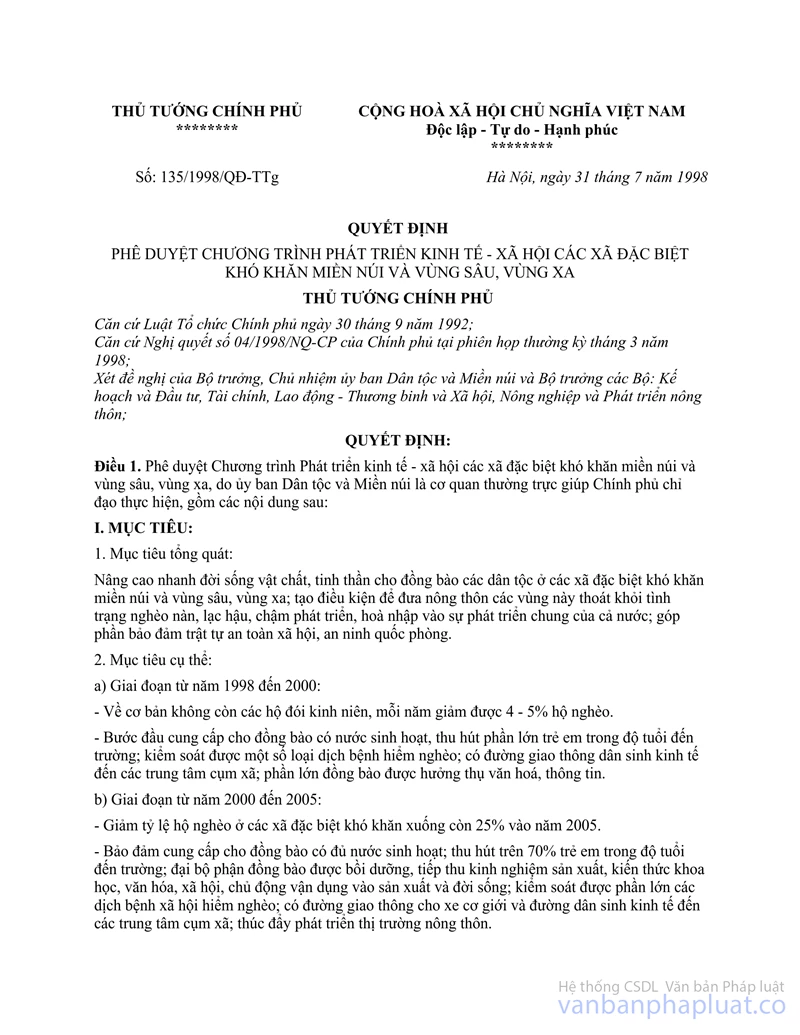

3. Đối với cá nhân có hộ khẩu thường trú tại các xã đặc biệt khó khăn miền núi và vùng sâu, vùng xa theo Quyết định số 135/1998/QĐ-TTg ngày 31/7/1998 của Thủ tướng Chính phủ phê duyệt chương trình phát triển kinh tế - xã hội các xã đặc biệt khó khăn miền núi và vùng sâu, vùng xa, thì mức thu bằng 50% mức thu lệ phí công chứng, chứng thực quy định tại các Biểu mức thu ban hành kèm theo Thông tư này (sau đây gọi là giảm mức thu).

Đối tượng được giảm mức thu quy định tại điểm này phải nộp đơn, có xác nhận của Uỷ ban nhân dân cấp xã nơi cá nhân đó có hộ khẩu thường trú (trừ trường hợp đối tượng yêu cầu chứng thực tại Uỷ ban nhân dân cấp xã nơi đối tượng được giảm lệ phí chứng thực có hộ khẩu thường trú thì không phải làm đơn) và xuất trình Chứng minh nhân dân hoặc Sổ hộ khẩu gia đình cho cơ quan công chứng, chứng thực.

Trưởng phòng Công chứng, Chủ tịch Uỷ ban nhân dân cấp huyện hoặc người được uỷ quyền thực hiện chứng thực, Chủ tịch Uỷ ban nhân dân cấp xã xem xét, giải quyết giảm mức thu đối với từng trường hợp cụ thể, ghi vào đơn đề nghị của người yêu cầu công chứng, chứng thực. Sau khi giải quyết giảm mức thu, cơ quan công chứng, chứng thực phải lưu trữ đơn và ghi vào sổ công chứng, sổ chứng thực để theo dõi. Đối với giấy tờ phải xuất trình thì trả lại cho người yêu cầu công chứng, chứng thực. Đối với trường hợp không phải làm đơn thì người thực hiện chứng thực chỉ cần ghi chú vào Sổ chứng thực việc giảm mức thu để theo dõi.

II- TỔ CHỨC THU, NỘP VÀ QUẢN LÝ SỬ DỤNG:

1. Cơ quan công chứng, chứng thực đồng thời thực hiện việc thu lệ phí theo quy định tại Thông tư này, có trách nhiệm:

a) Niêm yết công khai mức thu lệ phí công chứng, chứng thực tại trụ sở cơ quan nơi thu lệ phí.

b) Đăng ký, kê khai lệ phí công chứng, chứng thực với cơ quan Thuế địa phương nơi cơ quan công chứng, chứng thực đóng trụ sở.

c) Tổ chức thu, nộp lệ phí công chứng, chứng thực và mở tài khoản tạm gửi tiền thu lệ phí công chứng, chứng thực tại Kho bạc nhà nước địa phương nơi đặt trụ sở. Tuỳ theo số tiền thu lệ phí nhiều hay ít mà định kỳ hàng ngày (đối với Phòng Công chứng thành phố Hà Nội, thành phố Hồ Chí Minh) hoặc tối đa là 10 ngày một lần (đối với cơ quan công chứng, chứng thực khác), cơ quan công chứng, chứng thực tiến hành lập bảng kê, gửi tiền thu lệ phí vào tài khoản mở tại Kho bạc nhà nước.

d) Khi thu tiền lệ phí công chứng, chứng thực, cơ quan thực hiện công chứng, chứng thực phải cấp cho người nộp tiền lệ phí biên lai thu lệ phí công chứng, chứng thực do Bộ Tài chính (Tổng cục Thuế) phát hành. Biên lai nhận tại Cục Thuế địa phương và được quản lý, sử dụng theo quy định của Bộ Tài chính.

2. Số tiền lệ phí công chứng, chứng thực do Phòng Công chứng và Uỷ ban nhân dân cấp huyện tổ chức thu được quản lý sử dụng như sau:

2.1/ Phòng Công chứng, Uỷ ban nhân dân cấp huyện tạm trích theo tỷ lệ (%) trên tổng số tiền lệ phí công chứng, chứng thực thu được trước khi nộp ngân sách nhà nước như sau:

- Phòng Công chứng số 1, số 2 thành phố Hồ Chí Minh: 15% (mười lăm phần trăm);

- Các Phòng Công chứng còn lại và Uỷ ban nhân dân cấp huyện: 20% (hai mươi phần trăm); riêng Uỷ ban nhân dân huyện miền núi, vùng sâu, vùng xa: 30% (ba mươi phần trăm).

Số tiền được tạm trích theo tỷ lệ (%) quy định trên đây được sử dụng vào các nội dung chi phục vụ công tác thu lệ phí sau đây:

a) Chi trả thù lao cho cán bộ, công chức, nhân viên đảm nhận thêm công việc thu lệ phí ngoài chức năng nhiệm vụ được giao (bao gồm cả làm thêm giờ).

b) Chi phí tiền công và các khoản phụ cấp (nếu có) cho lao động thuê ngoài (kể cả chuyên gia, tư vấn và nhân viên không thuộc biên chế của đơn vị). Thủ trưởng cơ quan công chứng, chứng thực căn cứ vào khả năng nguồn thu lệ phí công chứng, chứng thực và yêu cầu công việc để quyết định mức chi cho người lao động phù hợp theo chế độ hợp đồng lao động.

c) Chi sửa chữa thường xuyên máy móc thiết bị (máy tính, máy in,...) phục vụ trực tiếp cho công tác công chứng, chứng thực và thu lệ phí.

d) Chi in (mua) mẫu tờ khai và các loại ấn chỉ phục vụ thu lệ phí.

đ) Chi đào tạo, bồi dưỡng nghiệp vụ.

e) Chi khác liên quan trực tiếp đến công tác thu lệ phí.

g) Trích quỹ khen thưởng cho cán bộ, công chức, nhân viên của cơ quan công chứng, chứng thực có thu lệ phí. Mức trích quỹ khen thưởng bình quân một năm, một người tối đa không quá 3 (ba) tháng lương thực hiện.

Đối với toàn bộ số tiền lệ phí công chứng, chứng thực được tạm trích theo quy định trên đây, cơ quan công chứng, chứng thực phải sử dụng đúng mục đích, có chứng từ hợp pháp theo chế độ quy định và quyết toán năm nếu chưa sử dụng hết thì phải nộp số còn lại vào ngân sách nhà nước theo quy định tại điểm 2.2 mục này.

2.2/ Tổng số tiền lệ phí thu được, sau khi trừ số tạm trích để lại theo tỷ lệ quy định tại điểm 2.1 trên đây, số còn lại phải nộp vào ngân sách nhà nước.

Định kỳ hàng tháng Phòng Công chứng và Uỷ ban nhân dân cấp huyện phải kê khai, nộp tiền vào ngân sách nhà nước (chương, loại, khoản tương ứng, mục 046 Mục lục ngân sách nhà nước hiện hành) theo thời hạn và thủ tục quy định tại Thông tư số 04/1999/NĐ-CP">54/1999/TT-BTC ngày 10/5/1999 của Bộ Tài chính hướng dẫn thực hiện Nghị định số 04/1999/NĐ-CP ngày 30/1/1999 của Chính phủ về phí, lệ phí thuộc ngân sách nhà nước.

3. Đối với số tiền lệ phí chứng thực do Uỷ ban nhân dân cấp xã thu được phải nộp 100% vào ngân sách cấp xã theo chương, loại, khoản tương ứng, mục 046 Mục lục ngân sách nhà nước hiện hành và Uỷ ban nhân dân cấp xã có trách nhiệm quản lý sử dụng khoản tiền lệ phí chứng thực theo đúng hướng dẫn tại Thông tư số 118/2000/TT-BTC ngày 22/12/2000 của Bộ Tài chính quy định về quản lý ngân sách xã và các hoạt động tài chính khác ở xã, phường, thị trấn, đồng thời đảm bảo trang trải các khoản chi cho hoạt động chứng thực và việc tổ chức thu lệ phí chứng thực.

4. Lập và chấp hành dự toán thu - chi lệ phí công chứng, chứng thực:

a) Hàng năm, căn cứ mức thu lệ phí công chứng, chứng thực, nội dung chi hướng dẫn tại Thông tư này và chế độ chi tiêu tài chính hiện hành, cơ quan công chứng, chứng thực lập dự toán thu - chi lệ phí công chứng, chứng thực chi tiết theo mục lục ngân sách nhà nước hiện hành gửi cơ quan chủ quản xét duyệt, tổng hợp gửi cơ quan tài chính đồng cấp có thẩm quyền phê duyệt.

b) Căn cứ vào dự toán thu - chi năm đã được cơ quan có thẩm quyền phê duyệt, cơ quan công chứng, chứng thực lập dự toán thu - chi hàng quý, chi tiết theo mục lục ngân sách nhà nước hiện hành, gửi cơ quan chủ quản, Kho bạc nhà nước nơi giao dịch, cơ quan Tài chính đồng cấp để làm căn cứ kiểm soát thu - chi.

5. Quyết toán thu - chi lệ phí công chứng, chứng thực:

a) Các cơ quan công chứng, chứng thực có trách nhiệm mở sổ sách kế toán để ghi chép, hạch toán và quyết toán số thu - chi lệ phí theo Quyết định số 999/TC/QĐ/CĐKT ngày 2/11/1996 của Bộ trưởng Bộ Tài chính về việc ban hành hệ thống chế độ kế toán hành chính sự nghiệp; Thực hiện quyết toán chứng từ thu, số tiền lệ phí đã thu, nộp ngân sách nhà nước với cơ quan Thuế trực tiếp quản lý và nộp báo cáo quyết toán năm về số thu, nộp lệ phí công chứng, chứng thực cho cơ quan Thuế trước ngày kết thúc tháng 2 năm tiếp sau năm báo cáo và phải nộp đủ số tiền lệ phí còn thiếu vào ngân sách nhà nước trong thời hạn 10 ngày kể từ ngày nộp báo cáo.

b) Cơ quan chủ quản cấp trên có trách nhiệm kiểm tra xác nhận quyết toán thu - chi lệ phí công chứng, chứng thực của cơ quan công chứng, chứng thực trực thuộc và tổng hợp vào báo cáo quyết toán năm gửi cơ quan Tài chính thẩm định, ra thông báo duyệt quyết toán cùng với quyết toán năm của cơ quan chủ quản theo quy định của Luật Ngân sách nhà nước hiện hành.

B- CÁC KHOẢN PHÍ DỊCH VỤ

I- PHẠM VI ÁP DỤNG VÀ MỨC THU:

1. Tổ chức, cá nhân có yêu cầu và được cơ quan công chứng, chứng thực cung cấp các dịch vụ về soạn thảo hợp đồng, giao dịch, dịch, hiệu đính, đánh máy, sao chụp và các dịch vụ khác có liên quan thì phải nộp phí dịch vụ cho cơ quan công chứng, chứng thực.

2. Mức thu phí dịch vụ do Uỷ ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định là giá thanh toán đã bao gồm cả thuế giá trị gia tăng. Sở Tài chính - Vật giá có trách nhiệm phối hợp với Sở Tư pháp để xác định mức thu trên cơ sở chi phí cần thiết hợp lý và giá cả thị trường địa phương, trình Uỷ ban nhân dân tỉnh, thành phố trực thuộc trung ương quyết định áp dụng thống nhất tại địa phương.

II- QUẢN LÝ SỬ DỤNG TIỀN THU PHÍ DỊCH VỤ:

Cơ quan công chứng, chứng thực phát sinh khoản thu phí dịch vụ có trách nhiệm:

1. Thu tiền phí dịch vụ theo mức thu do Uỷ ban nhân dân tỉnh, thành phố trực thuộc trung ương quy định. Khi cung cấp dịch vụ phải thực hiện chế độ hoá đơn, chứng từ theo quy định của pháp luật. Trường hợp cung cấp dịch vụ có giá trị thấp dưới mức quy định không phải lập hoá đơn, nếu người yêu cầu cung cấp dịch vụ yêu cầu cấp hoá đơn thì phải lập hoá đơn, nếu không lập hoá đơn thì phải lập bảng kê theo quy định để làm căn cứ tính thuế.

2. Mở sổ sách kế toán để theo dõi, hạch toán riêng chi phí, doanh thu các khoản phí dịch vụ theo pháp luật về kế toán thống kê.

3. Số tiền phí thu được về hoạt động dịch vụ của cơ quan công chứng, chứng thực, sau khi trang trải các chi phí cần thiết hợp lý (kể cả chi phí tiền công cho lao động thuê ngoài nếu có) trực tiếp phục vụ hoạt động dịch vụ (có hoá đơn, chứng từ chi hợp pháp), nộp đủ thuế giá trị gia tăng và thuế thu nhập doanh nghiệp vào ngân sách nhà nước theo luật định, số còn lại được bổ sung vào quỹ đầu tư phát triển để phục vụ việc mua sắm, sửa chữa máy móc, thiết bị, phương tiện phục vụ công việc thường xuyên của cơ quan công chứng, chứng thực.

C- TỔ CHỨC THỰC HIỆN

1- Cục Thuế và Sở Tư pháp các tỉnh, thành phố trực thuộc trung ương có trách nhiệm hướng dẫn, kiểm tra Phòng Công chứng, Uỷ ban nhân dân cấp huyện, cấp xã trong việc thực hiện chế độ thu, nộp và quản lý phí, lệ phí công chứng, chứng thực; chế độ quản lý sử dụng biên lai, hoá đơn chứng từ; chế độ sổ sách kế toán, báo cáo tài chính theo đúng quy định hiện hành.

2. Đối với cơ sở giáo dục thực hiện cấp bản sao văn bằng, chứng chỉ và xác nhận giấy tờ khác trong lĩnh vực giáo dục thì được thu lệ phí theo quy định tại điểm 17 phụ lục số 1 và điểm 12 phụ lục số 2 ban hành kèm theo Thông tư này. Cơ sở giáo dục cũng được áp dụng chế độ tạm trích theo tỷ lệ (%) trên tổng số tiền lệ phí thu để chi cho việc cấp bản sao văn bằng, chứng chỉ và xác nhận giấy tờ khác trong lĩnh vực giáo dục theo quy định đối với Uỷ ban nhân dân cấp huyện tại điểm 2.1 mục II phần A của Thông tư này.

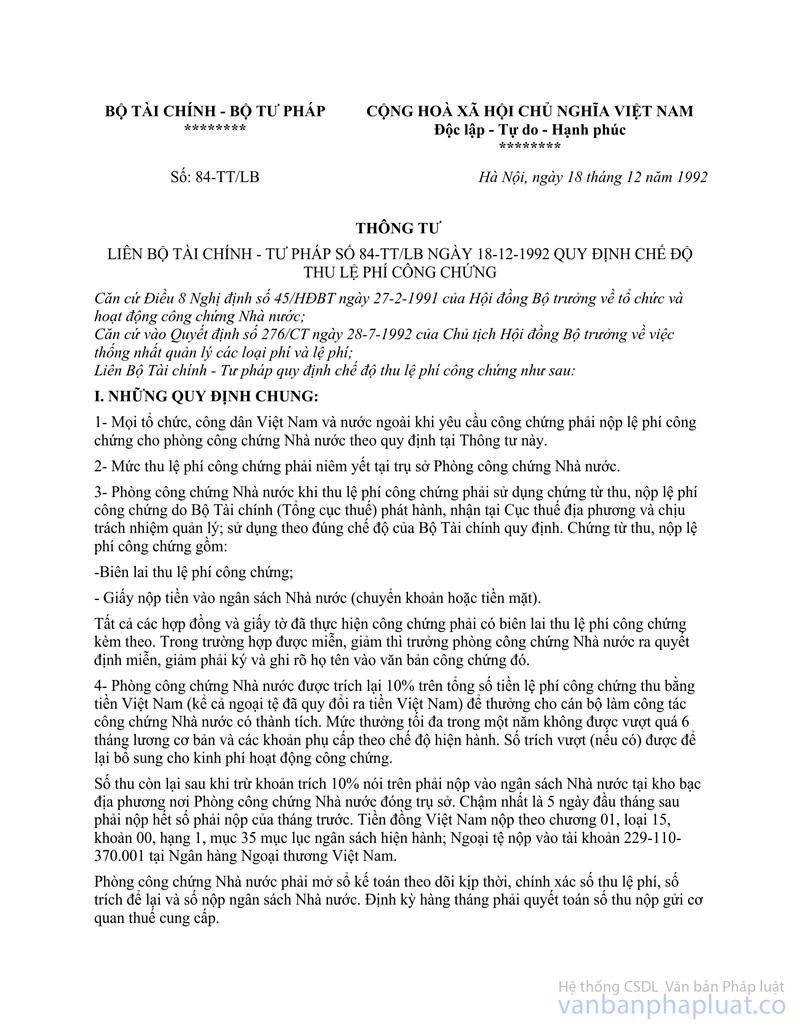

3. Thông tư này có hiệu lực thi hành sau 15 ngày kể từ ngày ký, thay thế Thông tư Liên Bộ số 84 /TT-LB ngày 18/12/1992 của Liên Bộ Tài chính - Tư pháp quy định chế độ thu lệ phí công chứng và Thông tư Liên Bộ số 81/TT-LB ngày 29/9/1993 của Liên Bộ Tài chính - Tư pháp về việc quy định sửa đổi mức thu lệ phí công chứng.

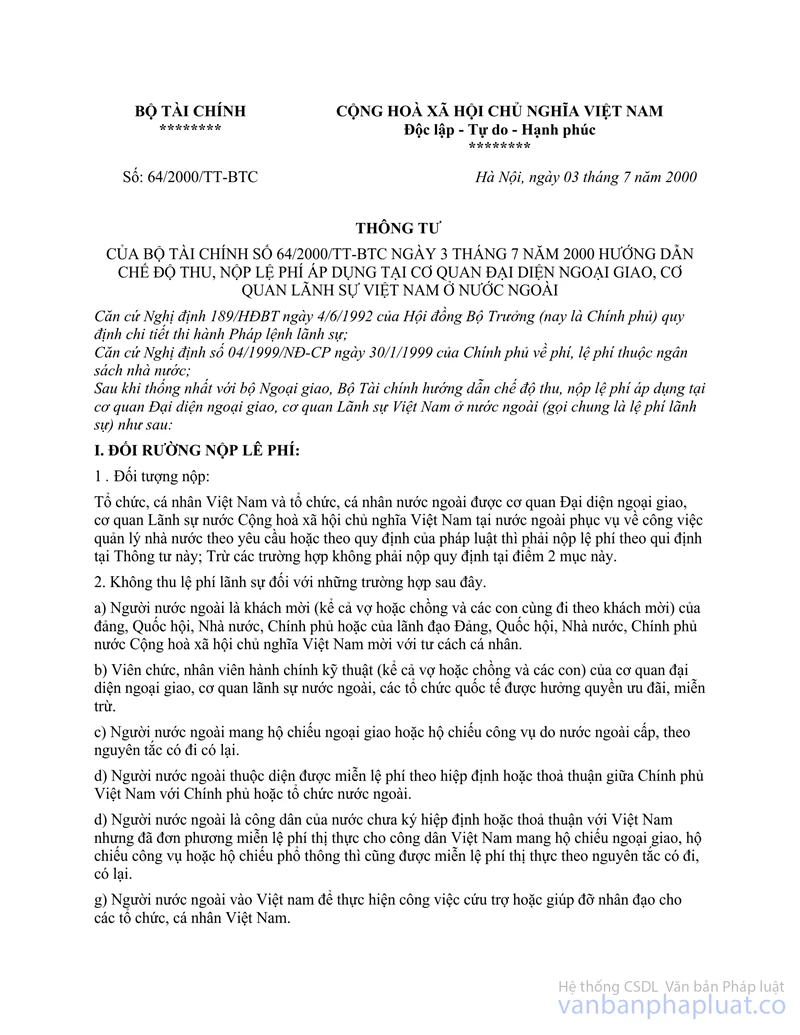

Riêng lệ phí công chứng do Cơ quan đại diện ngoại giao Việt Nam ở nước ngoài thực hiện theo hướng dẫn tại Thông tư số 64/2000/TT-BTC ngày 3/7/2000 của Bộ Tài chính hướng dẫn chế độ thu, nộp lệ phí áp dụng tại Cơ quan đại diện ngoại giao, Cơ quan Lãnh sự Việt Nam ở nước ngoài và Thông tư số 90/2000/TT-BTC ngày 1/9/2000 của Bộ Tài chính bổ sung, điều chỉnh một số điểm của Thông tư số 64/2000/TT-BTC ngày 3/7/2000 nêu trên.

Trong quá trình thực hiện nếu có vướng mắc, đề nghị các cơ quan, tổ chức, cá nhân phản ảnh kịp thời về Bộ Tài chính và Bộ Tư pháp để nghiên cứu, giải quyết.

|

KT. Bộ trưởng Bộ Tư pháp Thứ trưởng

Hà Hùng Cường (Đã ký) |

KT. Bộ trưởng Bộ Tài chính Thứ trưởng

Vũ Văn Ninh (Đã ký) |

PHỤ LỤC SỐ 1:

MỨC

THU LỆ PHÍ CÔNG CHỨNG ÁP DỤNG TẠI PHÒNG CÔNG CHỨNG

(Ban hành kèm theo Thông tư Liên tịch Bộ Tài chính - Bộ Tư phápsố: 93

/2001/ttlt/btc-btp ngày 21 tháng 11 năm 2001)

|

Số |

Việc công chứng |

Đơn vị tính |

Mức thu |

|

1 |

2 |

3 |

4 |

|

1 |

Các việc công chứng được xác định mức thu theo giá trị tài sản hoặc giá trị ghi trong hợp đồng, gồm: |

Đ/ trường hợp |

|

|

- |

Công chứng hợp đồng chuyển quyền sở hữu tài sản, quyền sử dụng đất (tính trên giá trị tài sản) |

|

|

|

- |

Công chứng hợp đồng kinh tế, thương mại, đầu tư, kinh doanh (tính trên giá trị ghi trong hợp đồng) |

|

|

|

- |

Công chứng hợp đồng vay tiền có hoặc không có cầm cố tài sản, thế chấp tài sản, bảo lãnh; hoặc chỉ công chứng hợp đồng cầm cố tài sản, thế chấp tài sản, bảo lãnh (tính trên số tiền vay ghi trong hợp đồng vay) |

|

|

|

a |

Dưới 20.000.000 đồng |

Đ/ trường hợp |

10.000 |

|

b |

Từ 20.000.000 đến dưới 50.000.000 đồng |

Đ/ trường hợp |

20.000 |

|

c |

Từ 50.000.000 đến dưới 100.000.000đồng |

Đ/ trường hợp |

50.000 |

|

d |

Từ 100.000.000 đến dưới 300.000.000 đồng |

Đ/ trường hợp |

100.000 |

|

đ |

Từ 300.000.000 đến dưới 1.000.000.000 đồng |

Đ/ trường hợp |

200.000 |

|

e |

Từ 1.000.000.000 đến dưới 2.000.000.000 đồng |

Đ/ trường hợp |

500.000 |

|

g |

Từ 2.000.000.000 đến dưới 3.000.000.000 đồng |

Đ/ trường hợp |

1.000.000 |

|

h |

Từ 3.000.000.000 đến dưới 5.000.000.000 đồng |

Đ/ trường hợp |

1.500.000 |

|

i |

Từ trên 5.000.000.000 đồng trở lên |

Đ/ trường hợp |

2.000.000 |

|

2 |

Công chứng văn bản bán đấu giá bất động sản |

Đ/ trường hợp |

50.000 |

|

3 |

Công chứng hợp đồng bảo lãnh để thực hiện nghĩa vụ khác |

Đ/ trường hợp |

50.000 |

|

|

|

|

|

|

4 |

Công chứng hợp đồng thuê, mượn nhà ở hoặc nhà sử dụng vào mục đích khác không phải để ở, công trình xây dựng khác, tàu bay, tàu thuỷ, dây chuyền sản xuất |

Đ/ trường hợp |

50.000 |

|

5 |

Công chứng hợp đồng thuê, mượn tài sản khác |

Đ/ trường hợp |

20.000 |

|

6 |

Công chứng hợp đồng uỷ quyền |

Đ/ trường hợp |

20.000 |

|

7 |

Công chứng giấy uỷ quyền |

Đ/trường hợp |

10.000 |

|

8 |

Công chứng việc sửa đổi, bổ sung hợp đồng, giao dịch (trừ việc sửa đổi, bổ sung tăng giá trị ghi trong hợp đồng thì áp dụng mức thu quy định tại điểm 1) |

Đ/trường hợp |

20.000 |

|

9 |

Công chứng việc huỷ bỏ hợp đồng, giao dịch |

Đ/trường hợp |

10.000 |

|

10 |

Công chứng di chúc |

Đ/trường hợp |

20.000 |

|

11 |

Nhận lưu giữ di chúc |

Đ/trường hợp |

50.000 |

|

12 |

Công bố di chúc |

Đ/trường hợp |

30.000 |

|

13 |

Công chứng văn bản thoả thuận phân chia di sản |

Đ/trường hợp |

50.000 |

|

14 |

Công chứng văn bản khai nhận di sản |

Đ/trường hợp |

50.000 |

|

15 |

Công chứng văn bản từ chối nhận di sản |

Đ/trường hợp |

10.000 |

|

16 |

Công chứng hợp đồng, giao dịch khác |

Đ/trường hợp |

20.000 |

|

17 |

Công chứng bản sao giấy tờ; cấp bản sao hợp đồng, giao dịch đã được công chứng |

Đ/trang |

1.000 Từ trang thứ 3 trở lên thì mỗi trang thu 500, tối đa không quá 50.000/ bản |

|

18 |

Công chứng chữ ký cá nhân |

Đ/trường hợp |

10.000 |

|

19 |

Công chứng bản dịch giấy tờ |

Đ/bản |

5.000 |

|

20 |

Công chứng các việc khác |

Đ/trường hợp |

5.000 |

PHỤ LỤC SỐ 2:

BIỂU MỨC THU LỆ PHÍ CHỨNG THỰC ÁP DỤNG TẠI UỶ BAN NHÂN DÂN

CẤP HUYỆN

(Ban hành kèm theo Thông tư Liên tịch Bộ Tài chính - Bộ Tư pháp số:

93/2001/ttlt/btc-btp ngày 21 tháng 11 năm 2001)

|

STT |

Việc chứng thực |

Đơn vị tính |

Mức thu |

|

1 |

2 |

3 |

4 |

|

1 |

Các việc chứng thực được xác định mức thu theo giá trị tài sản hoặc giá trị ghi trong hợp đồng, gồm: |

Đ/ trường hợp |

|

|

- |

Chứng thực hợp đồng chuyển quyền sở hữu tài sản, quyền sử dụng đất (tính trên giá trị tài sản) |

|

|

|

- |

Chứng thực hợp đồng kinh tế, thương mại, đầu tư, kinh doanh (tính trên giá trị ghi trong hợp đồng) |

|

|

|

- |

Chứng thực hợp đồng vay tiền có hoặc không có cầm cố tài sản, thế chấp tài sản, bảo lãnh; hoặc chỉ chứng thực hợp đồng cầm cố tài sản, thế chấp tài sản, bảo lãnh (tính trên số tiền vay ghi trong hợp đồng vay) |

|

|

|

a |

Dưới 20.000.000 đồng |

Đ/ trường hợp |

10.000 |

|

b |

Từ 20.000.000 đến dưới 50.000.000 đồng |

Đ/ trường hợp |

20.000 |

|

c |

Từ 50.000.000 đến dưới 100.000.000đồng |

Đ/ trường hợp |

50.000 |

|

d |

Từ 100.000.000 đến dưới 300.000.000 đồng |

Đ/ trường hợp |

100.000 |

|

đ |

Từ 300.000.000 đến dưới 1.000.000.000 đồng |

Đ/ trường hợp |

200.000 |

|

e |

Từ 1.000.000.000 đến dưới 2.000.000.000 đồng |

Đ/ trường hợp |

500.000 |

|

g |

Từ 2.000.000.000 đến dưới 3.000.000.000 đồng |

Đ/ trường hợp |

1.000.000 |

|

h |

Từ 3.000.000.000 đến dưới 5.000.000.000 đồng |

Đ/ trường hợp |

1.500.000 |

|

i |

Từ trên 5.000.000.000 đồng trở lên |

Đ/ trường hợp |

2.000.000 |

|

2 |

Chứng thực hợp đồng bảo lãnh để thực hiện nghĩa vụ khác |

Đ/ trường hợp |

50.000 |

|

3 |

Chứng thực hợp đồng thuê, mượn nhà ở hoặc nhà sử dụng vào mục đích khác không phải để ở, công trình xây dựng khác, tàu bay, tàu thuỷ, dây chuyền sản xuất |

Đ/trường hợp |

50.000 |

|

4 |

Chứng thực hợp đồng thuê, mượn tài sản khác |

Đ/trường hợp |

20.000 |

|

5 |

Chứng thực hợp đồng uỷ quyền |

Đ/trường hợp |

20.000 |

|

6 |

Chứng thực giấy uỷ quyền |

Đ/trường hợp |

10.000 |

|

7 |

Chứng thực việc sửa đổi, bổ sung hợp đồng, giao dịch (trừ việc sửa đổi, bổ sung tăng giá trị ghi trong hợp đồng thì áp dụng mức thu quy định tại điểm 1) |

Đ/trường hợp |

20.000 |

|

8 |

Chứng thực việc huỷ bỏ hợp đồng, giao dịch |

Đ/trường hợp |

10.000 |

|

9 |

Chứng thực văn bản thoả thuận phân chia di sản |

Đ/trường hợp |

50.000 |

|

10 |

Chứng thực văn bản khai nhận di sản |

Đ/trường hợp |

50.000 |

|

11 |

Chứng thực hợp đồng, giao dịch khác |

Đ/trường hợp |

20.000 |

|

12 |

Chứng thực bản sao giấy tờ; cấp bản sao hợp đồng, giao dịch đã được chứng thực |

Đ/trang |

1.000 Từ trang thứ 3 trở lên thì mỗi trang thu 500, tối đa không quá 50.000/bản |

|

13 |

Chứng thực chữ ký cá nhân |

Đ/trường hợp |

10.000 |

|

14 |

Chứng thực các việc khác |

Đ/trường hợp |

5.000 |

PHỤ LỤC SỐ 3:

BIỂU

MỨC THU LỆ PHÍ CHỨNG THỰC ÁP DỤNG TẠI UỶ BAN NHÂN DÂN CẤP XÃ

(Ban hành kèm theo Thông tư Liên tịch Bộ Tài chính - Bộ Tư pháp số: 93

/2001/ttlt/btc-btp ngày 21 tháng 11 năm 2001)

|

STT |

Việc chứng thực |

Đơn vị tính |

Mức thu |

|

1 |

Chứng thực di chúc |

Đ/trường hợp |

20.000 |

|

2 |

Chứng thực văn bản từ chối nhận di sản |

Đ/trường hợp |

10.000 |

|

3 |

Chứng thực chữ ký cá nhân |

Đ/trường hợp |

10.000 |

|

4 |

Chứng thực các việc khác |

Đ/trường hợp |

2.000 |